2022 쉬운 우리말 쓰기 특집⑥

온라인 접수 안되는 생애최초 주택 취득세 감면

동거봉양(同居奉養) 불필요한 한자어 대신 '모시다'로 개선

[뉴스포스트=문현우, 김혜선 기자] ‘내 집 마련’의 꿈을 이룬 국민이 반드시 거쳐야 할 단계는 ‘소유권 이전 등기’다. 취득한 주택 소유권을 자신의 것으로 명확히 하는 단계로, 취득세와 등록세, 인지세 등을 납부하는 과정을 거친다.

취득세 납부는 주택 등기 과정에서 가장 초반에 마쳐야 하는 절차다. 취득세는 주택 가격의 1~3% 사이로 부과된다. 앞서 정부에서는 부동산 가격 폭등으로 여유자금이 부족해진 실수요자들을 위해 생애최초 주택 구입자의 취득세 감면 혜택을 확대하기로 했다. 당초 생애최초 주택 구입자의 취득세 감면은 연소득 7000만원 이하에 해당됐지만, 앞으로는 이러한 소득기준을 없애고 처음 집을 산 사람에게 최대 200만 원 한도 내에서 취득세를 깎아준다.

취득세는 지방 정부에 내는 세금이기 때문에, 자신이 거주하는 구청 세무과에 방문해 납부하거나 온라인 ‘위택스’ 홈페이지를 통해 납부해야 한다. 다만 온라인에서는 생애최초 취득세 감면 혜택을 적용할 수 없다. 취득세 감면 신청도 현재로써는 방문으로 신청해야 하기 때문에, 이번 쉬운우리말 개선은 온라인이 아닌 종이 서식을 위주로 했다.

생애최초 주택구입자가 취득세 납부를 위해 작성해야 하는 공공서식은 △취득세 신고서 △주택 취득 상세 명세서 △취득세 감면 신청서 세 가지다.

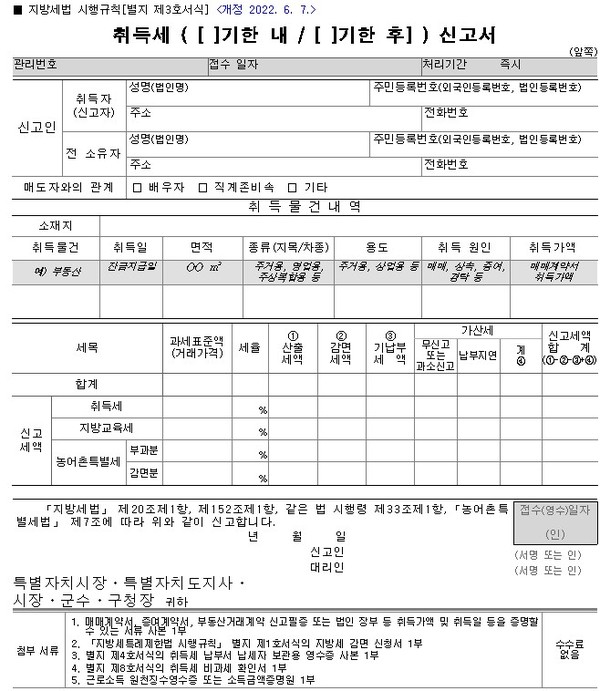

취득세 신고서, 예시를 한눈에 보여줘요

취득세 신고서는 신고인의 인적사항과 취득한 부동산 정보, 신고 세액 3가지 정보를 작성해야 한다.

취득한 부동산 정보를 적는 ‘취득 물건 내역’ 작성란에는 어떤 물건(부동산, 선박, 차량 등)을 취득했는지, 언제 취득했는지 등을 적어야 한다. 하지만 ‘용도’나 ‘취득 원인’에는 어떤 내용을 적어야 하는지 한번에 알아차리기 어렵다. 신고서 뒤편에 ‘작성방법’을 통해 상세히 안내하고 있지만, 통상 민원인이 잘 읽지 않기 때문에 작성 방법에서 소개하고 있는 예시를 작성란에 같이 적어둘 것을 제안한다. 총 3개의 작성란 중 맨 윗부분은 ‘예시’로 보이고, 실제 민원인 정보는 두 번째 칸부터 작성하도록 했다.

세목의 경우 지방세법에 따른 세율을 따로 안내하고 있지 않다. 이는 주택이 조정대상지역 여부, 주택 수, 주택 가격, 주택 면적에 따라 세율이 천차만별이기 때문이다. 처음 서식을 작성하는 민원인은 지방세법에 따른 세율을 알지 못하므로, 하단 작성방법에 ‘위택스 홈페이지에서 미리 계산 서비스를 이용할 수 있다’는 문구를 추가해 안내했다.

‘과세표준액’은 주택의 실거래가나 공시지가 중 높은 가격을 적어야 한다. 이에 괄호로 ‘거래가격’를 병기해 적었다.

주택 취득 상세 명세서, 핵심만 알려줘요

주택 취득 상세 명세서는 취득세율을 정하기 위해 민원인의 상세한 정보를 요구하고 있다. 특히 취득세는 ‘세대별 주택수’에 따라 크게 달라지기 때문에, 가족들이 세대원에 포함되는지 포함되지 않는지 현황을 밝혀야 한다.

서식 뒷면에 작성방법에 세대 현황 작성법이 상세하게 적혀있지만, 한눈에 알아보기 어려워 아래와 같이 재구성했다. 세대 현황 작성방법은 이미 ‘주민등록표 또는 등록외국인 기록표에 함께 기재된 가족’을 쓰라고 설명이 되어있기 때문에 부연설명을 제외하고 핵심만 밝혀 적었다.

이 밖에 동거봉양, 합가 등 불필요한 한자어를 우리말로 바꿨다.

"② 세대 현황"란에는 신고 대상 주택 취득일 현재를 기준으로 신고 대상 주택을 취득하는 사람과 「주민등록법」 제7조에 따른 세대별 주민등록표 또는 「출입국관리법」 제34조제1항에 따른 등록외국인기록표 및 외국인등록표에 함께 기재되어 있는 가족(동거인은 제외합니다)으로 구성된 세대의 현황을 적습니다. 이 경우 다음 기준에 유의하여 적어야 합니다.

가. 주택을 취득하는 사람과 같은 세대별 주민등록표 또는 등록외국인기록표등에 기재되어 있지 않더라도 1세대에 포함되는 것으로 보아, 세대원란에 적어야 하는 대상

1) 주택을 취득하는 사람이 혼인했거나 30세 이상인 경우: 배우자, 취득일 현재 미혼인 30세 미만의 자녀. 다만, 미성년자가 아니면서 소득이 「국민기초생활 보장법」 제2조제11호에 따른 기준 중위소득의 100분의 40 이상이고, 소유하고 있는 주택을 관리ㆍ유지하면서 독립된 생계를 유지할 수 있는 자녀는 제외합니다.

2) 주택을 취득하는 사람이 미혼이고 30세 미만인 경우: 주택을 취득하는 사람의 부모

나. 주택을 취득하는 사람과 같은 세대별 주민등록표 또는 등록외국인기록표등에 기재되어 있더라도 1세대에 포함되지 않는 것으로 보지 않아, 세대원란에는 적지만 1세대 포함 여부에는 제외하는 경우

1) 취득일 현재 65세 이상의 부모(부모 중 어느 한 사람이 65세 미만인 경우를 포함합니다)를 동거봉양(同居奉養)하기 위하여 30세 이상의 자녀, 혼인한 자녀 또는 소득이 「국민기초생활 보장법」 제2조제11호에 따른 기준 중위소득의 40퍼센트 이상인 성년인 자녀가 합가(合家)한 경우

2) 취학 또는 근무상의 형편 등으로 세대전원이 90일 이상 출국하는 경우로서 「주민등록법」 제10조의3제1항 본문에 따라 해당 세대가 출국 후에 속할 거주지를 다른 가족의 주소로 신고한 경우

"② 세대 현황"란에는 신고 대상 주택 취득일 현재를 기준으로 신고 대상 주택을 취득하는 사람과 「주민등록법」 제7조에 따른 세대별 주민등록표 또는 「출입국관리법」 제34조제1항에 따른 등록외국인기록표 및 외국인등록표에 함께 기재되어 있는 가족(동거인은 제외합니다)으로 구성된 세대의 현황을 적습니다. 이 경우 다음 기준에 유의하여 적어야 합니다.

가. 세대원란에 적어야 하는 가족 (1세대 ‘포함’에 표시)

1) 주택을 취득하는 사람이 혼인했거나 30세 이상인 경우: 배우자, 취득일 현재 미혼인 30세 미만의 자녀.

다만, 미성년자가 아니면서 소득이 「국민기초생활 보장법」 제2조제11호에 따른 기준 중위소득의 100분의 40 이상이고, 소유하고 있는 주택을 관리ㆍ유지하면서 독립된 생계를 유지할 수 있는 자녀는 제외합니다.

2) 주택을 취득하는 사람이 미혼이고 30세 미만인 경우: 주택을 취득하는 사람의 부모

나. 세대원란에는 적지만 1세대 포함 여부에는 제외하는 가족 (1세대 ‘제외’에 표시)

1) 취득일 현재 65세 이상의 부모(부모 중 어느 한 사람이 65세 미만인 경우를 포함합니다)를 모시기 위하여 30세 이상의 자녀, 혼인한 자녀 또는 소득이 「국민기초생활 보장법」 제2조제11호에 따른 기준 중위소득의 40퍼센트 이상인 성년인 자녀가 함께 사는 경우

2) 취학 또는 근무상의 형편 등으로 세대전원이 90일 이상 출국하는 경우로서 「주민등록법」 제10조의3제1항 본문에 따라 해당 세대가 출국 후에 속할 거주지를 다른 가족의 주소로 신고한 경우

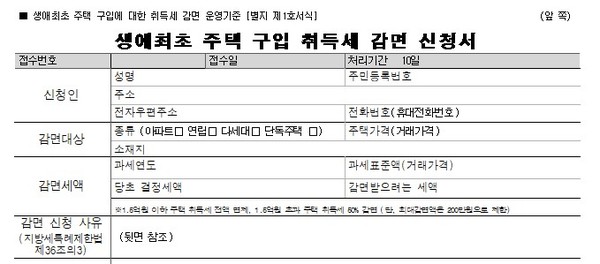

생애최초 주택구입 취득세 감면 신청서

생애최초 주택구입 취득세 감면 신청서는 다른 신청서들에 비해 비교적 작성 방법이 간단하다. 특히 서식 뒷면에 작성하는 ‘감면 신청 사유’는 민원인이 감면 신청 기준에 맞는지 확인하기 위해 쉽게 풀어 설명하고 있다. 민원인은 자신이 기준에 맞는지 ‘예’ 혹은 ‘아니오’ 등으로 표시하면 된다.

또한 생애최초 취득세 감면 이후 일정 요건에 만족하지 못하면 가산세가 추가된다는 주의사항도 명확히 밝히고 있다.

다만 신청서 작성 시 불필요하게 작성을 요구하는 항목을 개선했다. 생애최초 주택 구입 취득세 감면 신청서는 다른 감면 신청서와 섞여 쓰이지 않기 때문에, ‘감면 세목’을 ‘취득세’로 굳이 밝혀 적거나, ‘감면 구분’을 ‘생애최초 주택 구입’이라고 굳이 쓰지 않아도 된다. 이에 두 항목을 삭제했다.

또한 앞서 취득세 신고서 개선안과 마찬가지로 ‘과세표준액’은 ‘거래가격’을 병기해 써줬다.

당초 결정세액, 감면받으려는 세액은 작게 추가 설명을 덧붙여줬다. 1억 5천만 원 이하 주택은 취득세가 전액 면제되고, 1억 5천만 원 초과 주택은 취득세가 50% 면제된다. 다만, 최대 감면액 상한은 200만 원이다.