카카오뱅크·케이뱅크 3년, 인터넷전문은행에 부정적 시각 나타나

케이뱅크도 골머리 앓는 ‘대주주적격성’이 관건

클라우드 시스템 도입 규제 완화, 전산설비 및 인건비 감축 여부도 주목

[뉴스포스트=안신혜 기자] 제3인터넷전문은행 예비인가 승인과 관련, ‘키움뱅크’와 ‘토스뱅크’의 컨소시엄과 평가기준 적합성이 주목된다.

금융당국은 ‘인터넷전문은행 예비인가’ 신청에 참여한 3곳에 대해 신청 서류 검토에 들어갔다. 예비인가를 신청한 곳은 '키움뱅크 컨소시엄’과 ‘토스뱅크 컨소시엄’, ‘애니밴드 스마트은행’ 3곳이다. 다만 애니밴드 스마트은행은 대부분의 신청서류가 미비해 사실상 ‘키움뱅크’와 ‘토스뱅크’ 양자구도로 굳어진 양상이다.

금융당국은 인터넷전문은행 예비인가 심사에 대해 은행법령·인터넷전문은행법령상 요건과 주요 평가항목에 따라 평가할 계획이다. 대주주적격성과 혁신성, 안정성 등 각 평가항목 기준에 맞춰 외부평가위원회 평가와 금융감독원 심사를 거쳐 5월 중에는 예비인가 여부를 의결할 예정이다. 평가 배점이 큰 혁신성과 안정성 외 대주주 적격성 여부가 관건인데, 두 컨소시엄이 각 부문에서 장단점을 가지고 있다.

키움뱅크 컨소시엄은 최대주주인 키움증권(25.63%)과 키움증권의 지주사인 다우키움그룹의 계열사 다우기술(3%), 사람인에이치알(3%)과 KEB하나은행(10.00%), 클라우드 서비스 및 전자상거래 회사인 메가존클라우드(8.0%), 코리아세븐(5%), 바디프랜드(5%), 웰컴저축은행(5%), 프리미어성장전략 M&A2호(5%), SK텔레콤(4%), 하나투어(4%), 롯데멤버스(3%) 등 28개 주주사로 구성돼 있다.

토스뱅크 컨소시엄은 외국자본의 참여가 주목된다. 주주구성은 간편송금 애플리케이션 ‘토스’를 운영하는 비바리퍼블리카(60.8%)를 중심으로 한화투자증권(9.9%)과 실리콘밸리 기반 투자사 알토스벤처스(9.0%), 챌린저뱅크 몬조의 투자사 굿워터캐피탈(9.0%), 한국정보인증(4.0%), 베스핀글로벌(4.0%), 온라인 패션 플랫폼 무신사(2.0%), 리빗캐피탈(1.3%) 8개 주주사로 구성돼 있다.

키움뱅크는 기존 금융사로서 우위에 있다. 키움증권과 KEB하나은행 등 기존 금융사들이 참여하고 있기 때문이다. 그러나 키움뱅크가 혁신성 부문에서는 높은 점수를 얻을 수 있지 우려의 시각이 제기된다. '생활 밀착형 서비스'를 전면에 내세웠지만 시중은행도 모바일 서비스 사업을 키우고 있어 인터넷전문은행과의 경계가 옅어지고 있는 현재 키움뱅크의 전략은 '은행이 하나 더 생기는 것일 뿐'이라는 회의적인 시각이 있다.

반면 토스뱅크는 기술 혁신성에서 강점을 드러냈다. 투자사와 스타트업 기업들이 참여, 금융시장 혁신에 중점을 두는 '챌린저 뱅크'를 내세운 것. 그러나 장기적인 경영과 자금운용에 대한 우려의 시각이 존재한다. 예비인가 주요 평가항목에서 혁신성은 전체 1000점 중 350점으로 배점이 가장 크고 안정성은 200점이다.

클라우드 시스템 도입 여부도 주목된다. 금융당국은 이번 예비인가 심사에서 혁신성 부문에 가장 큰 배점을 부여했다. 카카오뱅크와 케이뱅크 출범 당시와 달리 클라우드 도입에 대한 규제가 완화돼 이번에 인가될 인터넷전문은행이 클라우드 인프라를 도입할지 주목받고 있다. 두 컨소시엄에 각각 클라우드 관리 서비스 기업(MSP)이 참여한 것도 이와 관련이 있다. 토스뱅크 컨소시엄에는 베스핀글로벌이 참여했고, 키움증권 컨소시엄에는 메가존클라우드가 참여했다.

키움증권 관계자는 "키움뱅크 컨소시엄에 클라우드 서비스 기반 기업이 참여한 것은 키움뱅크에서 협업할 여지가 충분하다고 판단했기 때문"이라며 클라우드 시스템 도입에 긍정적인 입장이다.

케이뱅크는 지난해 당기순손실 797억원을 기록한 요인으로 전산설비 및 인건비 등을 꼽았다. 금융감독원에 따르면 지난해 케이뱅크의 관리비 915억원 중 전산업무비가 211억원으로 23%를 차지했다. 급여 항목은 265억원으로 29%에 달했다. 클라우드 서비스 기반 기업들의 제3인터넷은행 도전이 주목되는 이유다.

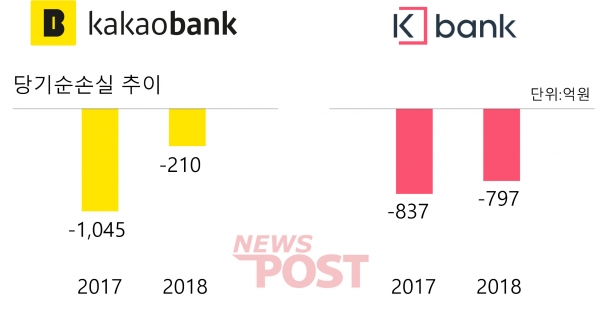

대주주적격성 여부도 이슈가 지속되고 있다. 인터넷전문은행에 대한 부정적인 평가가 제기되고 있기 때문이다. 출범 3년 차를 맞은 카카오뱅크와 케이뱅크가 수익성 악화로 골머리를 앓고 있다. 인터넷은행 선두주자인 ‘대주주 및 주주구성계획’은 10% 비중에 그치지만 회의적인 시각이 더해졌다.

카카오뱅크의 영업손실은 2017년 1042억원, 2018년 212억원을 기록했고 당기순손실은 2017년 1045억원, 2018년 210억원을 기록했다. 케이뱅크의 영업손실과 당기순손실은 2017년 837억원, 2018년 영업손실 797억원으로 두 인터넷은행 선두주자들이 나란히 적자행진 중이다.

특히 자본확충에 어려움을 겪고 있는 케이뱅크는 11일부터 직장인 K마이너스 통장과 직장인 K신용대출 판매를 중단했다. 또 유상증자 일정이 4월 25일에서 5월 30일로 연기되면서 장기적인 사업 운영에 의구심을 안겨주고 있다. 케이뱅크가 현재 KT 대주주 적격성 심사 과정을 거치고 있는 만큼 이번 예비인가에서도 대주주적격성이 관건이 될 것이라는 전망이다.

인터넷은행특례법에 따르면 비금융주력자의 지분은 최대 45%로 제한한다. 그러나 토스뱅크의 전자금융업자인 비바리퍼블리카를 금융주력자로 규정, 60% 지분을 확보하겠다는 계획이다. 핵심 금융주력자였던 신한금융그룹은 토스뱅크 컨소시엄에 불참했다.

키움뱅크는 다우키움그룹과 KEB하나은행, SK텔레콤, 세븐일레븐 등 대기업들이 컨소시엄에 참여해 상대적으로 대주주적격성, 인터넷전문은행업의 안정적인 경영에 대해서는 의문이 적다.

다만, 케이뱅크와 같이 주주구성이 복잡하다는 점은 제약으로 꼽힌다. 현재 케이뱅크는 KT 18.8%, 우리은행 13.2%, NH투자증권 10% 등 20여개 주주로 구성돼 있다.

금융당국은 최대 2개까지 인터넷은행 예비인가를 계획하고 있다. 이는 적격성 여부에 따라 두 컨소시엄 모두 예비인가를 받지 못할 가능성을 내포하고 있다. 두 컨소시엄이 혁신성과 안정성 모두 장단점을 가지고 있어 비교 경쟁보다 각자의 적격성이 중점이 될 전망이다.

5월 중에 제3인터넷전문은행 예비인가가 결정되면, 2020년에는 인터넷전문은행이 공식출범할 것으로 예상된다.