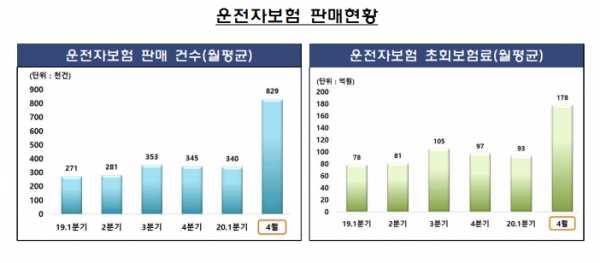

운전자 보험 신계약건수 4월 기준 83만 건, 1분기 월평균 대비 2.4배

음주운전·무면허·뺑소니 등은 보상 못 받아

| 금융소비자들을 위한 좋은 제도들이 있음에도 불구하고 이를 잘 몰라 활용하지 못하는 경우가 많다. 이에 <뉴스포스트>는 ‘유익한 금융 제도를 추천’하는 <유금추> 코너를 마련해 금융소비자들이 정당한 권리를 행 사할 수 있도록 돕는다. 이번 유금추에서는 올해 3월 ‘민식이법(특정범죄 가중처벌법 개정안)’이 시행됨에 따라 일부 보험모집자가 기존 보험이 있음에도 추가로 가입토록 하거나 기존 운전자보험을 해지토록 유도하는 등 불완전 판매가 우려돼 이를 방지할 수 있는 제도를 소개한다. |

[뉴스포스트=이해리 기자] #자영업자 박 모(50) 씨는 사업상 운전을 할 일이 많아 오래전 운전자 보험에 가입했다. 지난 3월 스쿨존 내 사고에 대해 중과 처벌하는 내용의 특정범죄 가중처벌법 개정안(민식이법)이 시행됨에 따라 박 씨는 가입한 운전자 보험의 보상한도가 부족하다고 느꼈다. 그는 보험설계사에게 문의해 권유에 따라 새 운전자보험에 추가로 가입했다. 박 씨는 이후 자동차 사고가 발생해 1,000만 원의 벌금을 선고받아 보험금을 청구했지만, 2개 운전자보험에서 각각 500만 원씩만 보상이 이뤄졌다. 벌금이나 형사합의금, 변호사 선임비용 등 실제 손해를 보장하는 특약은 2개 이상 상품에 가입해도 보험금이 중복 지급되지 않고, 실제 비용만큼만 비례보상되기 때문이다.

#주부 김 모(35) 씨는 5년 전 교통사고 시 벌금 2,000만 원을 보장해 주는 내용의 운전자 보험에 가입했다. 보험설계사로부터 ‘민식이법’ 시행으로 교통사고 처벌이 강화돼 스쿨존 내 사고 시 벌금 한도가 3,000만 원으로 늘어났으니 보상한도를 늘린 새 운전자 보험에 가입해야 한다는 설명을 들었다. 이에 김 씨는 보험설계사 안내에 따라 기존 운전자 보험을 해지하고 새로운 운전자 보험에 가입했다. 하지만 기존 운전자 보험을 해지하지 않고도 추가로 벌금 특약에 가입해 보상한도를 늘릴 수 있다는 사실을 뒤늦게 알고 후회했다.

지난 3월 어린이 보호구역(스쿨존) 내 교통사고 시 운전자의 처벌을 강화하는 이른바 민식이법이 시행되면서 운전자 보험을 찾는 소비자들이 늘고 있다.

18일 금융감독원에 따르면 지난달 말 기준 운전자 보험 가입 건수는 1,254건으로 4월 한 달 동안만 83만 건(신 계약)이 판매됐다. 이는 직전 1분기(1~3월) 월평균 판매 건수 대비 2.4배에 달한다. 민식이법 시행 이후 운전자 보험 가입 건수가 급증하면서, 금융당국이 ‘운전자 보험 가입 시 소비자 유의사항’을 안내했다.

우선 금감원은 벌금이나 형사합의금, 변호사 선임비용 등은 여러 개 운전자 보험 상품에 가입한대도 중복 보상되지 않는다고 설명했다. 이들 특약은 2개 이상 상품을 통해 중복 가입한다고 해도 실제 비용만큼만 비례 보상된다. 예를 들어 운전자 보험에 가입한 홍길동(가명) 씨가 2,000만 원 한도 벌금 담보 특약에 가입한 후 사고가 발생해 벌금 1,800만 원을 확정받은 경우 A보험사에만 가입했어도 월 3,000원의 보험료로 1,800만 원 모두를 받을 수 있다. 하지만 A, B 보험사에 중복가입하면 월 6,000원의 보험료를 냈는데 A, B 보험사로부터 900만 원씩 총 1,800만 원을 보상받아 보상받는 총액에는 변동이 없다.

벌금 한도를 늘리기 위해 기존 보험을 해지하고 새로운 보험에 가입할 필요도 없다. 새 상품을 알아보기보다는 기존 상품에서 벌금 담보 한도를 증액할 수 있는지를 먼저 확인해볼 필요가 있다. 보장을 확대할 목적으로 기존 계약을 해지하고 새 상품에 가입하면 이미 보험사에 지불한 보험료만큼 불필요한 손실이 발생할 수 있어서다.

이와 함께 금감원은 운전자 보험 중 만기에 환급금을 받는 상품은 환급금이 없는 상품에 비해 보험료가 2배 이상 비싸므로, 사고 시 보장만 원한다면 순수보장형 상품을 선택하는 것이 합리적이라고 조언했다.

형사합의금 특약에 가입한 경우 운전자가 자비로 합의금을 마련할 필요 없이 보험사가 피해자에게 직접 보험금을 지급하므로, 운전자가 돈을 구하는 수고를 덜 수 있다고 설명했다.

이외에도 운전자 보험은 중대법규 위반 중 사고 후 뺑소니, 무면허·음주운전에 따른 사고는 보상하지 않는 점도 강조했다.

- [유익한 금융제도 추천] ④ 빠듯한 가계 살림 보험료 부담 낮추는 방법은?

- [유익한 금융제도 추천] ③ 불필요한 보험이라면? 15일 이내 철회 가능

- [유익한 금융제도 추천] ② "잠자고 있는 '내 돈', 찾아가세요!"

- [유익한 금융제도 추천] ① 아까운 대출 이자 절감 방법은?

- [유익한 금융제도 추천] ⑥“잠자고 있는 세금 환급금 찾아가세요”

- [유익한 금융제도 추천] ⑦ 스쿨존 사고 ‘법률비용 특약’으로 대비

- [유익한 금융제도 추천] ⑧ 청년 목돈 마련해 주는 ‘공적 저축 제도’

- [유익한 금융제도 추천] ⑨ 자연재해...‘정책성 보험’으로 보상

- [유익한 금융제도 추천] ⑩ “엄마, 휴대폰 고장 났는데”...신종 피싱 주의

- [유익한 금융제도 추천] ⑪ 카드 포인트 현금으로 돌려받자

- [유익한 금융제도 추천] ⑫ 전세보증금 대출 이자 줄이려면?

- [유익한 금융제도 추천] ⑬ 맞벌이 부부를 위한 금융 혜택

- [유익한 금융제도 추천] ⑭ “등급이 점수로?” 신용점수 올리는 팁

- [유익한 금융제도 추천] ⑮ 2021년 달라진 금융제도