360만 원 저축→1440만 원 ‘청년저축계좌’ 17일까지 접수

서울시 저축액 배로 주는 ‘희망두배 청년통장’ 24일까지 모집

금융소비자들을 위한 좋은 제도들이 있음에도 불구하고 이를 잘 몰라 활용하지 못하는 경우가 많다. 이에 <뉴스포스트>는 ‘유익한 금융 제도를 추천’하는 <유금추> 코너를 마련해 금융소비자들이 정당한 권리를 행사할 수 있도록 돕는다. 이번 유금추에서는 정부가 청년의 자산 형성을 지원하기 위해 만든 공적 저축 제도들을 소개한다.

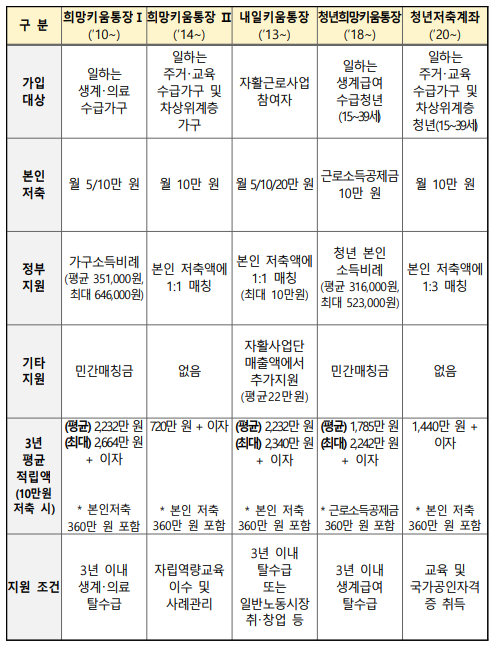

[뉴스포스트=이해리 기자] 보건복지부는 오는 17일까지 본인이 360만 원을 저축하면 정부 지원금이 추가로 적립돼 총 1,440만 원을 받을 수 있는 ‘청년저축계좌’ 가입자 신청을 받는다.

가입 대상은 만 15~39세의 일하는 청년 중 가구의 소득 인정액이 기준 중위소득 50% 이하(주거·교육급여·차상위)인 청년들이다. 2020년 기준 중위소득 50%는 1인 가구 월 87만 8,597원, 2인 가구 월 149만 5,990원, 3인 가구 월 193만 5,289원, 4인 가구 월 239만 4,587원이 해당된다.

매월 본인이 10만 원을 저축하면 정부가 지원금 30만 원을 추가로 적립해 3년 뒤에는 총 1,440만 원을 받을 수 있다. 단, 3년간 근로 활동을 계속해야 하고, 연 1회씩 총 3번 교육을 이수해야 한다. 또 통장 가입 기간 내 국가공인자격증 1개 이상을 취득해야 한다. 지원액은 주택 구매나 임대, 본인·자녀의 교육, 창업 자금 등 필요한 용도로 사용할 수 있다.

만일 지급요건을 충족하지 않거나 6개월 연속 미납할 경우 계좌는 해지된다. 정부 지원금을 제외하고 본인이 저축한 금액만 받을 수 있다. 나중에 재가입도 가능하다.

가입 대상이 되는 청년 외에 배우자, 친족(8촌 이내 혈족, 4촌 이내 인척) 등 대리인도 청년의 주민등록 주소지 읍·면·동 주민센터를 찾아 가입을 신청하면 된다.

이와 함께 서울시는 오는 6일부터 24일까지 ‘희망두배 청년통장’ 가입자 3,000명을 모집한다. 희망두배 청년통장은 일하는 청년이 매월 10~15만 원을 2~3년 꾸준히 저축하면 본인 저축액의 2배 이상을 받을 수 있는 통장이다. 본인 저축액의 100%를 서울시 예산과 민간재원으로 추가 적립해 주는 방식이며, 주거·결혼·교육·창업 등의 목적으로 사용할 수 있다.

예를 들어 월 15만 원씩 3년 동안 저축할 경우 본인 저축액 540만 원에 추가 적립금 540만 원을 더한 1,080만 원과 협력은행에서 제공하고 있는 이자를 받을 수 있다.

신청 자격은 본인 소득 월 237만 원 이하이면서 부모 및 배우자의 소득 인정액이 기준 중위소득 80%(4인 가족 기준 379만 원) 이하인 서울시 거주 만 18세 이상 34세 이하의 청년들이다.

같은 기간 서울시는 자녀의 교육비 마련이 필요한 저소득 가구가 3년 또는 5년 저축하면 본인 저축액의 1.5~2배 이상을 받을 수 있는 ‘꿈나래 통장’ 가입자도 500명 모집한다.

신청 대상은 만 14세 이하 자녀를 키우는 중위소득 80% 이하의 가구다. 3자녀 이상의 가구에는 기준 중위소득을 90% 이하(4인 가구 기준 월 427만 원)가 적용된다.

기초수급자는 1대 1로, 비수급자는 1대 0.5 매칭 비율로 적립해 준다. 예를 들어 3자녀 이상의 비수급 가구인 경우 월 12만 원씩 5년 동안 저축하게 되면 최고 1,080만 원(본인 저축액 720만 원, 추가 적립 360만 원, 이자 별도)을 수령하게 된다.

희망두배 청년통장과 꿈나래 통장 신청은 6일부터 24일까지 주소지 동주민센터를 직접 방문해 가입 신청서를 제출하거나, 우편 발송 및 동주민센터 담당자 이메일을 통해 접수 가능하다.

이외에도 중소·중견기업에 정규직으로 취업한 청년들의 장기근속을 유도하기 위해 만들어진 ‘청년내일배움공제’가 있다. 일하는 청년과 소속 기업, 정부가 공동으로 돈을 각각 쌓아서 2년 또는 3년간 지난 후에 청년에게 성과보상금 형태로 만기된 공제금을 주는 사업이다.

청년이 2년 동안 300만 원을 적립해 1,600만 원을 타는 ‘2년형’과 3년 동안 600만 원을 적립해 3,000만 원을 타는 ‘3년형’이 있다. 3년 평균 매출액이 3,000억 원 미만인 중소·중견기업 청년만 가입이 가능하며, 청년의 임금 상한은 350만 원이다. 가입 신청 기간은 취업 이후 6개월이다.

만 34세 이하 청년이고 ‘청년내일채움공제’ 가입을 놓친 경우라면 5년형 ‘청년재직자 내일채움공제’에 해당되는지 확인해볼 필요가 있다. 이 상품도 똑같이 청년과 기업, 정부가 돈을 적립해 5년 만기 시 청년 재직자에게 3,000만 원의 목돈을 청년에게 돌려준다.

- [유익한 금융제도 추천] ① 아까운 대출 이자 절감 방법은?

- [유익한 금융제도 추천] ② "잠자고 있는 '내 돈', 찾아가세요!"

- [유익한 금융제도 추천] ③ 저소득·저신용 취약차주 위한 서민대출

- [유익한 금융제도 추천] ④ 빠듯한 가계 살림 보험료 부담 낮추는 방법은?

- [유익한 금융제도 추천] ⑤ ‘민식이법’에 운전자보험 급증…“중복 안돼”

- [유익한 금융제도 추천] ⑥“잠자고 있는 세금 환급금 찾아가세요”

- [유익한 금융제도 추천] ⑦ 스쿨존 사고 ‘법률비용 특약’으로 대비

- [유익한 금융제도 추천] ⑨ 자연재해...‘정책성 보험’으로 보상

- [유익한 금융제도 추천] ⑩ “엄마, 휴대폰 고장 났는데”...신종 피싱 주의

- [유익한 금융제도 추천] ⑪ 카드 포인트 현금으로 돌려받자

- [유익한 금융제도 추천] ⑫ 전세보증금 대출 이자 줄이려면?

- [유익한 금융제도 추천] ⑬ 맞벌이 부부를 위한 금융 혜택

- [유익한 금융제도 추천] ⑭ “등급이 점수로?” 신용점수 올리는 팁

- [유익한 금융제도 추천] ⑮ 2021년 달라진 금융제도

- [유익한 금융제도 추천]⑯ 상품 가입 권유 전화 그만 받고 싶다면?