한솔제지, 하반기도 양호한 실적 모멘텀이 지속될 듯

한솔케미칼, 예상치 넘어 호실적 기록 전망

[뉴스포스트=이병우 기자] 한솔그룹의 계열사인 ‘한솔제지’와 ‘한솔케미칼’의 올해 연간실적이 전년 대비 큰 폭으로 오를 것으로 추정된다. 한솔제지는 제품판가 인상 전망이, 한솔케미칼은 반도체용 특수가스 가격 급등이 각각 수혜로 이어질 것이라는 관측이다.

“한솔제지, 견조한 실적 흐름 가능할 것”

한솔그룹 내의 계열사 매출 비중은 한솔제지(지난해 1조8342억원)가 1위, 한솔케미칼(지난해 9396억원)이 3위다. 두 회사는 연간 매출액이 조 단위인 주력 계열사다.

증권가에서는 한솔제지의 회복세가 지속되고 있고, 올 하반기는 추가적인 제품판가 인상이 예상돼 견고한 실적 흐름이 가능할 것으로 전망했다.

박종렬 흥국증권 연구원은 “하반기에도 양호한 실적 모멘텀이 지속될 것인데, 이는 견고한 산업용지의 영업이익 창출과 함께 특수지와 인쇄용지 흑자전환이 가능할 것으로 보이기 때문이다”며 “다만, 지난해까지는 원가 상승분에 대한 가격 전가가 어려웠고 국제펄프 가격 상승세에 따른 원가 부담이 있었지만, 올해는 전 지종별 내수 및 수출 판가 인상으로 실적 회복이 가속화되고 있다”고 했다.

이어 “우려했던 해상운임의 경우도 피크아웃으로 하반기에 운임 부담이 경감될 것이다”며 “하반기는 추가적인 제품판가 인상 진행이 전망돼 견조한 실적 흐름이 가능할 것이다”고 덧붙였다.

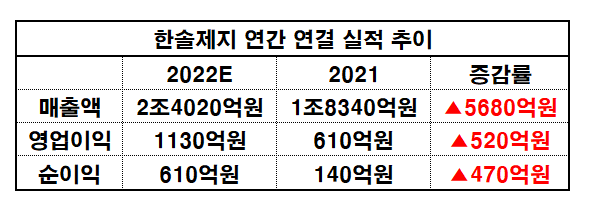

박 연구원은 한솔제지의 올해 연간 매출액(연결)을 △약 2조4020억 원 △영업이익 약 1130억 원 △순이익 약 610억 원으로 추정했다. 이는 2021년 대비 매출액 약 5680억 원, 영업이익 약 520억 원, 순이익 약 470억 원이 각각 상승한 수치다.

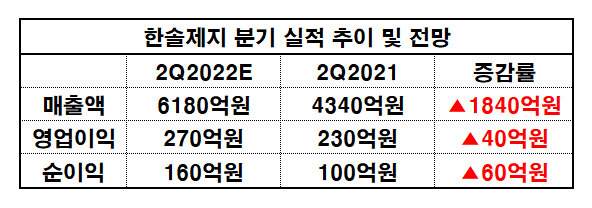

또 △올해 2분기 예상 매출액(연결)은 약 6180억 원 △영업이익 약 270억 원 △순이익은 약 160억 원이라고 전했다.

다만, 일각에서는 실적 상승 전망과 달리 우려를 나타내기도 했다.

제지 업계 한 관계자는 <뉴스포스트>와의 통화에서 “LNG 및 전기요금 등 에너지 비용 증가와 펄프 값 인상 등으로 인해 비용 부담이 여전히 상존해 전망이 불투명한 상황이다”며 “실적 개선을 단정 짓기에는 우려스러운 부분도 일부 있어 보인다”고 했다.

“한솔케미칼 올해 2분기 영업이익, 기존 전망치 상회 예상”

한솔제지의 올해 연간실적 상승 전망과 더불어 한솔케미칼의 (예상)재무개선도 눈에 띈다. 러시아‧우크라이나 전쟁에 따른 반도체용 특수가스의 판매가격 급등이 수혜로 이어질 것이라는 게 증권사들의 입장이다.

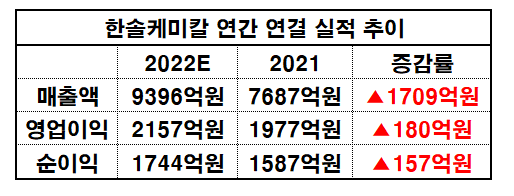

박유악 키움증권 연구원에 따르면 한솔케미칼의 △올해 연간 예상 매출액(연결)을 약 9396억 원 △영업이익 약 2157억 원 △순이익 약 1744억 원으로 예상된다. 이는 지난해 대비 매출액 약 1709억 원, 영업이익 약 180억 원, 순이익 약 157억 원이 각각 상승 한 것이다.

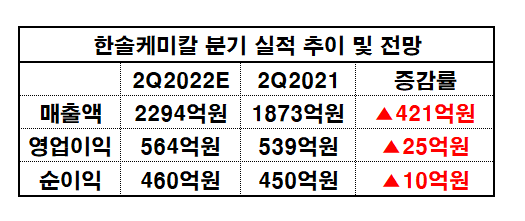

△올해 2분기 예상 매출액(연결)은 약 2294억 원 △영업이익 약 564억 원 △순이익 약 460억 원으로 추정했다.

박유악 연구원은 “한솔케미칼의 2022년 2분기 영업이익이 기존 전망치를 상회할 것으로 예상한다”며 “QD소재와 프리커서 부문의 실적은 기대치에 부합하지만, 반도체용 과산화수소와 솔머티리얼즈, 테이팩스 부문이 당초 예상치를 넘어서는 호실적을 기록할 전망이기 때문이다”고 말했다.

이어 “반도체용 과산화수소는 판매 가격 인상과 출하량 상승효과가 동반될 것으로 기대되고, 솔머티리얼즈는 러시아‧우크라이나 전쟁에 따른 반도체용 특수가스의 판매가격 급등 수혜를 받을 것이다”며 “테이팩스의 경우에도 이차전지 고객사의 수요 확대 영향을 받으며, 전년 동기 대비 40%의 매출액 성장을 기록할 것으로 기대되고 있다”고 덧붙였다.

또 “영업이익률의 경우 과산화수소와 반도체용 특수가스의 가격 상승효과로 인해 전 분기 대비 +1%P 개선될 전망이다”고 첨언했다.