3Q 영업익 160억...전년 대비 46.5% 급감

[뉴스포스트=이병우 기자] 건자재 기업 동화기업이 올해 3분기 부진한 실적을 기록했다. 원자재 가격 급등 여파에 영업이익이 절반 가까이 쪼그라든 것. 향후 동화기업은 이번 4분기 베트남과 헝가리 생산기지 가동으로 실적 반등을 노린다는 계획이다.

원재료 가격 상승에 영업익 ‘뚝’

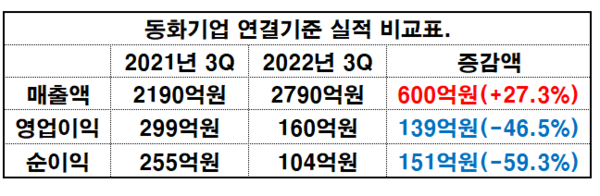

24일 금융감독원 전자공시시스템에 따르면 동화기업의 올해 3분기 연결기준 영업이익은 160억원으로 전년 동기 대비 46.5% 하락했다. 순이익도 급감했다. 3분기 순이익은 104억원으로 전년 동기 대비 59.3% 줄었다. 매출액은 전년 동기 대비 27.3% 증가한 2790억원을 기록했다.

동화기업 관계자는 <뉴스포스트>와의 통화에서 “실적 하락의 주요인은 원가 상승”이라며 “전방 산업인 건설 경기 침체의 영향도 있었다”고 설명했다.

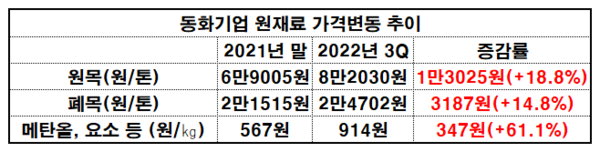

실제 동화기업 3분기 보고서를 살펴본 결과, 당 분기 기준 원재료 가격은 2021년 말 대비 ▲원목 1 톤당 1만 3025원(+18.8%) ▲폐목 3187원(+14.8%) ▲메탄올, 요소 등은 1㎏ 당 347원(+61.1%)이 각각 상승했다.

원가 상승은 메탄올과 요소 등의 원재료 품목을 63%가량 매입해오던 기업에 부담으로 작용했다. 이로 인해 부채비율도 지난해 대비 14.3% 증가했다.

“4Q 베트남‧헝가리 생산기지 가동…실적 개선 이룰 것”

한편 동화기업은 4분기 실적에 대해 긍정적인 전망을 내놨다. 이 관계자는 “4분기에는 소재 사업의 베트남 북부 하노이 생산 기지와 화학 사업의 헝가리 생산 기지가 가동됨에 따라 실적에 긍정적 영향을 미칠 것으로 기대하고 있다”고 전했다.

증권가는 건설 업황의 어려움이 있지만 전해액 사업에서 전분기 대비 실적 개선이 이뤄질 것이라고 보고 있다. 하나증권은 동화기업의 4분기 매출액과 영업이익을 2623억원, 156억원으로 전망했다. 동화기업의 지난해 4분기 매출액은 2718억원, 영업이익은 132억원이다.

김현수 하나증권 연구원은 “건설 경기 둔화 및 목재 가격 상승 영향으로 건자재 부문 매출 감소와 수익성 악화가 불가피할 전망”이라면서도 “다만, 전해액 부문의 경우 주요 고객사 중대형 전지 신규 라인 가동에 힘입어 매출 증가 및 수익 선 개선이 동반될 전망이다”고 했다.

이어 “구조적으로 소형 전지향 전해액 매출을 줄이고, 중대형 전지향 전해액 매출을 늘리는 과정에서 전체 전해액 매출 증가폭은 크지 않을 전망이다”며 “중장기 전해액 CAPA는 2022년 말 기준 5.3만 톤에서 2024년 기준 10만 톤을 넘어설 것으로 예상한다”고 덧붙였다.

다만 김 연구원은 “현재 단가 기준으로 2024년 10만 톤을 넘어설 경우 매출 1조 원 이상이 가능하나, 현 시점에서는 전해액 부문 매출 2022년 1204억원, 2023년 2407억원, 2024년 4935억원을 예상한다”고 전망했다.