한국경제연구원, 한일 연금 비교 조사 결과

연금은 물론 노후 생활 이끌어갈 대책 있어야

[뉴스포스트= 강대호 기자] 노인들의 채집경제 활동을 주변에서 목격할 때가 있을 것이다. 기자가 사는 경기도 한 도시의 주택가에서는 흔히 볼 수 있는 풍경이다.

주택가는 재활용품을 집 앞 정해진 장소에 잘 분류해서 버려야 한다. 청소 회사는 이를 약속된 시간에 수거해간다. 그런데 특정 재활용품은 청소 회사가 오기도 전에 치워지곤 한다. 빈 종이 상자와 소주병이 그렇다.

기자는 종이 상자를 실은 카트를 밀고 가는 노인들이야 자주 봤지만 빈 소주병을 수집하는 노인은 이 동네로 이사한 후부터 목격할 수 있었다. 동네 편의점에서 소주병과 돈을 교환하는 어느 노인을 본 것이다.

그 후로도 몇몇 노인이 동네에서 빈 소주병을 줍는 모습을 종종 본다. 허리는 물론 무릎도 성치 않아 보이는 그들은 빈 소주병을 찾아다니며 줍는 중노동을 견디고 있었다. 빈 소주병 한 개는 100원과 교환할 수 있다.

우리나라 노인들은 연금 혜택을 받지 않냐고? 물론 자격이 된다면 사적연금이나 공적연금을, 혹은 기초 연금을 받을 것이다. 그렇다면 그들에게 연금은 생활비에 얼마나 보탬이 될까.

한국과 일본의 연금수령실태

지난 15일 전국경제인연합회 산하 한국경제연구원(이하 한경연)은 한국과 일본의 65세 이상 고령층을 대상으로 연금수령실태를 조사한 결과를 발표했다.

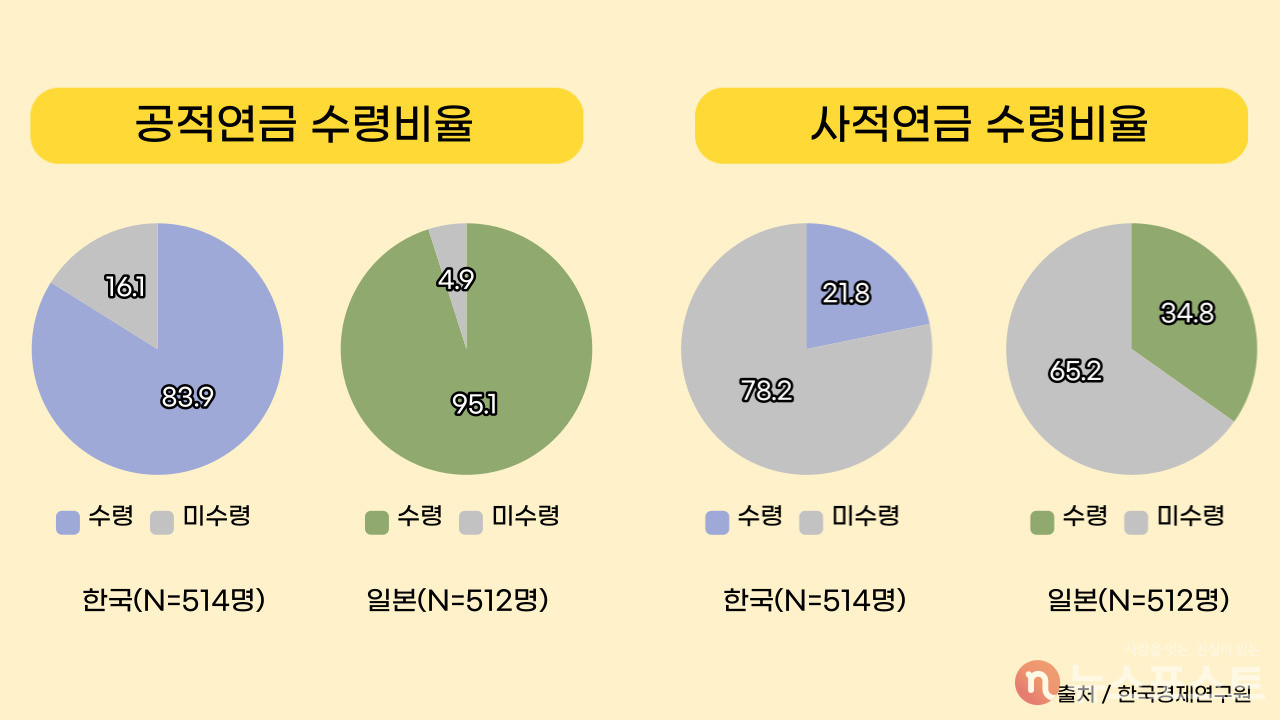

이 분석에서 연금으로 비교한 한국의 노후 생활대책이 일본에 비해 부족하다는 결과를 얻었다. 한국의 65세 고령층 중 공적연금 수령비율은 83.9%, 사적연금은 21.8%이다. 일본은 공적연금 수령비율이 95.1%, 사적연금은 34.8%였다. 두 항목 모두 일본보다 10%p 이상 낮은 수치를 보였다.

연금 수령액도 일본보다 적은 금액이다. 한국의 공적 및 사적연금 합산 수급액은 개인 기준으로 월 82.8만원이었다. 일본은 같은 기준으로 164.4만원으로 한국보다 약 두 배 많이 받는다. 이를 부부로 합산해도 한국은 월평균 138.4만원, 일본은 272.6만원으로 역시 두 배 정도 차이 났다.

이런 차이는 어디서 오는 걸까

한경연은 우리나라와 일본 간 연금 수급 실태에서 차이가 난 이유를 ‘요율’에서 찾는다. 우선 우리나라 공적연금이 ‘덜 내고 덜 받는’ 구조라고 지적한다.

한국의 공적연금 월평균 수급액은 개인 66.9만원, 부부 118.7만원으로 조사되었다. 일본의 공적연금 월평균 수급액은 개인 135.3만원, 부부 226.8만원이었다. 수치 자체로는 약 두 배 차이 난다.

한경연은 그 이유로 한국의 국민연금에 해당하는 일본의 후생연금 요율이 소득의 18.3%로 한국의 9.0%에 비해 높은 점을 꼽았다. 일본은 ‘더 내고 더 받는’ 체계가 구축되어 있어서 한국과 비교해 상대적으로 높은 연금소득을 얻는다고 본다.

한경연은 일본과의 격차를 사적연금에서도 찾는다. 한국의 사적연금 시스템이 상대적으로 취약하다고 본 것이다. 한국의 사적연금 월평균 수급액은 개인 15.9만원, 부부 19.7만원으로 개인이 29.1만원, 부부가 45.8만원을 받는 일본과 두 배 정도 차이 난다.

한경연은 이런 결과를 한국의 사적연금이 일본과 비교해 매력이 떨어진다고 여긴다. 한 예로 한국은 사적연금에 대한 세제지원률이 19.7%로 일본의 31.3%는 물론 OECD 평균인 26.9%보다도 낮다고 지적한다. 그래서 가입비율도 한국은 24%로 50.8%인 일본의 절반 수준이라고.

생활비의 절반에 그치는 연금

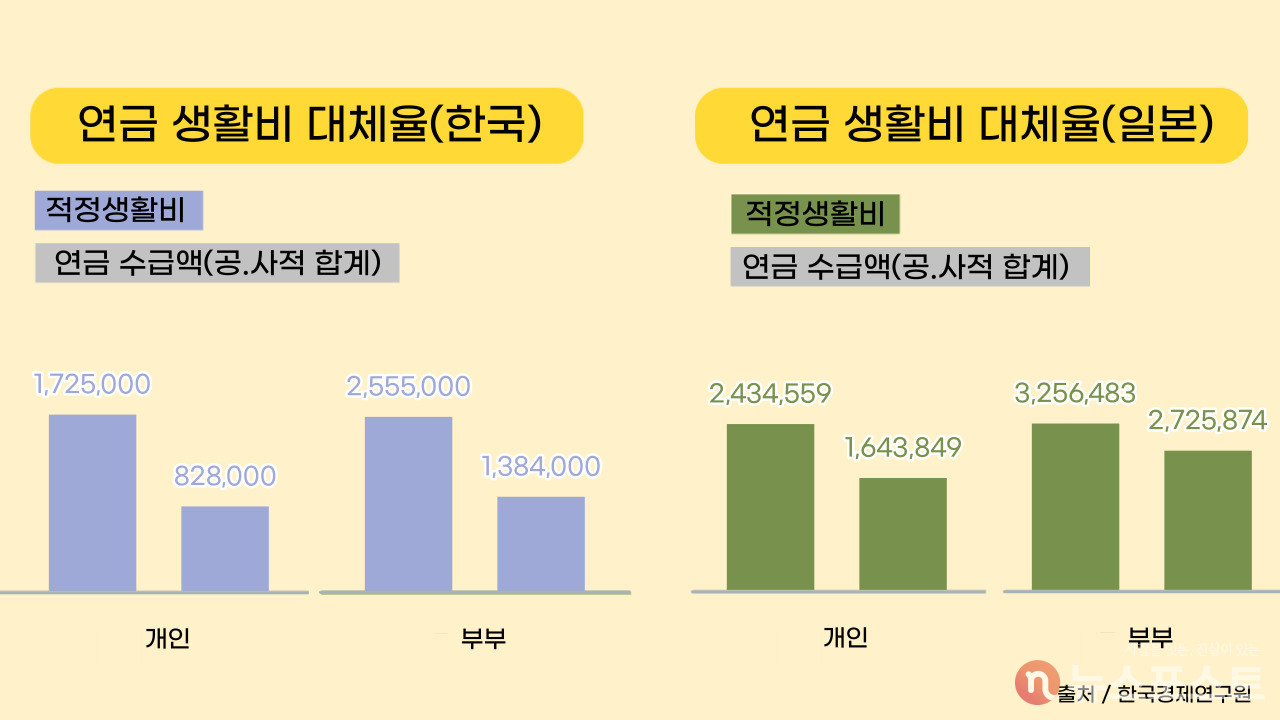

은퇴 이후 생활비는 얼마나 들까. 이번 한경연 조사에서 한국의 65세 이상 고령층은 개인 기준 월 172.5만원, 부부 기준 월 255.5만원이 적정한 생활비라고 답했다. 이를 연금 수령액에서 생활비 비율을 계산하면 개인은 48.0%, 부부는 54.2% 정도였다.

반면 일본은 65세 이상 고령층의 적정 생활비 수준을 개인 243.5만원, 부부 325.6만원으로 답했다. 연금으로 생활비를 대체할 수 있는 비율은 개인 가구가 67.5%, 부부 가구가 83.7%였다. 조사 결과로만 보면 일본 고령층이 한국 고령층보다 상대적으로 안정적인 경제 상황이라 할 수 있다.

그렇다면 부족한 생계비는 어디에서 조달할까. 한경연 조사에 응한 한국의 고령층은 연금 외에 은행예금이 33.6%, 근로소득이 30.6%, 주식 및 채권은 10.5%를 꼽았다. 자녀 등 타인의 경제적 지원도 17.4%를 차지했다.

일본은 은행예금 39.0%, 근로소득 30.3%, 주식 및 채권 17.2%로 답했다. 그리고 자녀 등 타인의 경제적 지원은 3.6%였다.

한경연의 조사에 응한 한국과 일본의 고령층은 정부의 노후 생계대책에 대한 의견도 내놓았다. 양국 모두 ‘노인 일자리 창출’을 최우선 과제라고 피력했다.

안정된 노후를 누릴 수 있을까

한경연의 이번 조사는 한국과 일본에 거주하는 65세 이상 고령층 500명을 설문한 결과다. 설문 항목은 5개다. '예'와 '아니오'로 답하는 항목도 있지만 서술형 보기가 있는 문항도 있었다.

그 보기들이 한경연의 이번 조사의 목적을 보여 주는 듯했다. 전국경제인연합회 산하단체답게 금융회사를 대신해 사적연금 활성화 의견을 유도하는 듯 느껴졌다.

조사 결과 분석에서도 세제 지원 확대 등 사적연금 규제 개선과 지원책 유도의 목적이 보였다. 그런데 우리나라 예비 고령층 중 사적연금을 들 수 있는 비율이 얼마나 될까.

한편 지난 16일 국민연금공단은 국내 연금 관련 데이터를 발표했다. 국민연금연구원이 지난해 실시한 ‘국민노후보장패널’ 8차 조사에서 나온 결과다.

그 분석에 따르면 우리나라 50대 이상은 ‘노후 적정 생활비’로 개인은 월 164,5만원, 부부는 267.8만원이 필요하다고 본다. 최저 생활 유지를 위한 ‘최소 노후 생활비’로는 개인 116.6만원, 부부는 194.7만으로 보았다. 한경연의 수치와는 다소 차이가 있다.

현실은 어떨까. 국민연금공단에 따르면 2021년 7월 현재 1인당 노령연금 월평균 수령액은 55만1천892원이었다. 이 정도로는 최소한의 생계조차 유지하기 어렵다. 일각에서는 연금 수급액을 높이기 위해서 연금보험료율을 올려야 한다고 주장한다. 그런데 그것만이 답일까.

고령층이 연금만으로 노후를 의지할 수 없다면 다른 울타리가 필요하다. 일자리나 사회보장의 확대가 그 방법이 될 수도 있을 것이다. 하지만 그 출발은 주변의 고령층을 살펴보는 관심에서부터가 아닐까.

“빈 소주병을 팔러 오는 어느 할머니가 계시는데 안 보인지 몇 주 됐어요. 왜 안 오시는지 궁금하기도, 걱정되기도 하네요.”

어느 편의점 주인의 말이 계속 뇌리에 남는다.