[뉴스포스트=이별님 기자] #지난달 30일 대전의 한 은행에서는 정기예금 수천만 원을 중도 해지해 현금 인출을 요청하는 70대 어르신이 있었다. 고령의 이용자가 가족 동행자 없이 수표나 송금 처리를 원한 상황. 보이스피싱을 의심한 은행원의 순발력으로 피해를 막았지만, 하마터면 최소 1억 원 상당의 보이스피싱 피해 사례가 남을 뻔했다.

#지난해 7월 중순에는 50대 남성이 휴대전화로 날아온 대출광고 문자를 보고 전화를 걸었다. 상담원에 따르면 저금리 대출이 가능하지만, 기존 채무 중 350만 원을 상환해야 한다는 내용. 남성은 급히 사채를 이용해 350만 원을 빌린 뒤 입금했다. 하지만 다시 상담원은 500만 원 추가 입금을 요구했고, 남성은 900만 원에 달하는 금전적 피해를 보았다.

#지난 4월 경기도 파주에 거주하는 권(63)모 씨는 미국에서 사는 조카딸의 전화를 받았다. 권 씨의 조카는 최근 이사를 하다가 보증금이 막혀서 급하게 돈이 필요하다면서, 수백만 원을 요구했다. 권 씨는 바로 며칠 전 대화 내용까지 알고 있는 여성이 조카딸이라고 확신하고 자신의 비상금과 친구에게까지 돈을 빌려 여성이 보낸 계좌로 송금했다. 그러나 며칠 후 조카딸에게 연락해 “집 문제가 해결됐느냐”고 물은 권씨는 황당한 대답을 들었다. 자신에게 연락한 이는 조카딸이 아니었던 것이다.

보이스피싱 하면 어눌한 한국 억양을 사용하는 해외 동포를 떠오르기 쉽다. 수년 전 KBS2 ‘개그콘서트’에서는 보이스피싱 가해자들의 어설픈 사기 행각을 개그 소재로 삼아 웃음을 주기도 했다. TV 프로그램에서 묘사되는 장면만 보면 ‘누가 속을까’라고 생각하기 쉽지만, 피해 보이스피싱 피해 사례는 날이 갈수록 커지고 있다.

실제로 금융감독원이 2017년부터 올해 1분기까지 분석한 자료에 따르면 보이스피싱 피해구제를 신청한 피해자만 무려 13만 5천여 명이다. 대출 빙자형 피해자는 10만 4천여 명으로 76.4%를 차지한다. 지인 등을 사칭한 사칭형 피해는 3만 1천여 명으로 나머지 23.3%를 차지했다. 피해 규모도 어마어마하다. 피해자들은 3년간 금융권에서 총 2,893억 원을 대출받아 가해자들에게 보낸 것으로 집계됐다.

연령별로 살펴보면 보이스피싱은 젊은 세대보다 50대 이상에서 피해 사례가 많았다. 50대가 32.9%로 가장 많았고, 40대가 27.3%로 다음을 차지했다. 60대가 15.6%, 30대 15.2%, 20대 6.7%, 70대 2.3% 등이다. 대출 빙자형 피해는 50대(33.2%), 40대(31.4%), 30대(16.1%) 순이다. 사칭형은 50대(32.0%), 60대(24.3%), 40대(13.6%), 20대(12.3%)가 순서를 이었다.

수년 전 보이스피싱 피해를 당할 뻔했다는 이(64)모 씨는 본지에 “2년 전 모르는 번호로 전화를 받았는데, 믿을 수 없는 조건으로 대출을 해주겠다며 계좌 비밀번호까지 요구했다”면서 “마침 돈이 필요했고, 대출 조건에 혹했지만 순간 싸함을 느껴서 끊었다. 조금이라도 방심했으면 큰돈을 날릴 뻔 했다”고 말했다.

“삼촌 나 90만 원만” 카톡, ‘메신저 피싱’ 의심해라

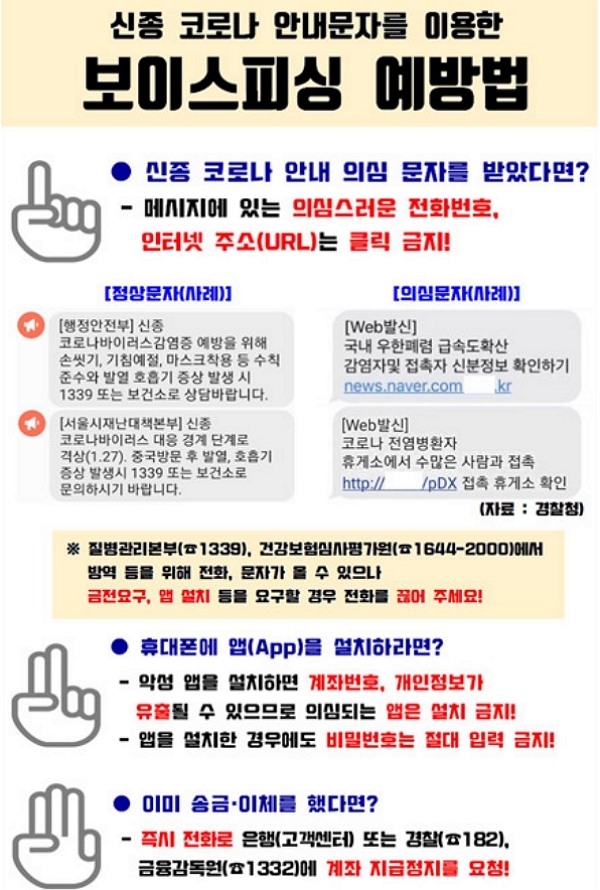

이씨의 경우 다행히 직감으로 보이스피싱 피해를 미리 차단할 수 있었지만, 그렇지 않은 사례도 많다. 이 때문에 관련 기관들은 보이스피싱을 예방하기 위한 각종 대응법을 안내한다. 금융감독원에 따르면 의심스러운 전화번호로 온 URL 주소는 클릭하지 말아야 한다. 클릭 시 휴대전화로 자동 소액결제가 가능할 수 있다. 만약 클릭했다면 해당 URL을 이동통신사에 차단 요청을 하고, 인터넷 침해사고대응지원센터(118)로 신고한다.

전화나 문자로 앱 설치를 요구할 경우 절대 설치하지 말아야 한다. 계좌번호나 주민등록 번호 등 개인정보가 유출이 가능하기 때문이다. 개인정보 유출이 의심된다면, 각 통신사별 홈페이지나 고객 센터를 통해 가입제한 서비스를 이용한다. 해당 서비스에 가입하면 자신의 동의 없이 어떤 가입도 할 수 없도록 한다.

아울러 다음과 같은 전화나 메시지는 의심해야 한다. ▲ 돈을 안전하게 지켜주겠다며 정부 기관에 금액을 전달하라는 요구 ▲ 당신이 범죄에 연루됐다며 통장 입금을 유도 ▲ 가족 등 지인이 갑자기 큰돈을 요구할 경우 ▲ 복잡한 절차 없이 저금리 긴급 정부 지원 대출이 가능하다는 유혹 ▲ 기존 대출금을 상환할 시 저금리 대출이 가능하다는 유혹 ▲ 구입하지 않은 물건의 허위 신용카드 결제 문자 등이다.

금융감독원은 “검찰과 경찰, 금융감독원 돈을 안전하게 보관해주는 기관이 아니다. 낯선 사람이 돈을 요구할 경우 의심하고, 전화를 끊어야 한다”며 “부모나 친척 등 가족을 사칭해 현금을 갈취하는 메신저 피싱의 경우 꼭 전화를 걸어 확인해야 한다”고 말했다. 사정상 전화 통화가 불가능하다고 할 경우 메신저 피싱을 의심해봐야 한다고 금융감독원은 덧붙였다.

한편 현금을 이미 전달한 경우에는 경찰서에 바로 신고해야 한다. 계좌를 통해 송금 및 이체한 경우는 즉시 전화로 돈을 보낸 은행 고객센터나 금융감독원(1332)에 계좌 지급 정지를 요청해야 한다.