- 보험개발원 ‘2020 KIDI 은퇴시장 리포트’ 발간

- 4050세대, 자산 90% 부동산....유동성 ‘빨간불’

[뉴스포스트=이해리 기자] “2015년에 30년 만기 주택담보대출(주담대)을 받아 다달이 100만 원 안팎의 원리금을 약 5년간 갚았으니까 화장실 정도가 온전한 제 것이라고 할 수 있겠네요. 나머지 거실, 방, 주방 등의 공간은 은행 소유라는 우스갯소리를 합니다.”

직장인 김 모(47) 씨는 은행 이자부터 생활비, 교육비까지 다달이 고정적으로 지출하는 금액만 해도 월급만으론 한 달을 적자 없이 살아나가기 빠듯하다. 이런 상황이 수년간 지속되면서 노후 준비는 꿈도 꾸지 못한다. 김 모 씨의 사례는 우리네 4050세대의 모습이다.

4050 자산, 부동산 편중 심각

실제로 은퇴를 앞둔 4050세대가 부동산에 과도한 자산이 집중돼 노후 생활자금 부족에 시달릴 것이라는 전망이 나왔다.

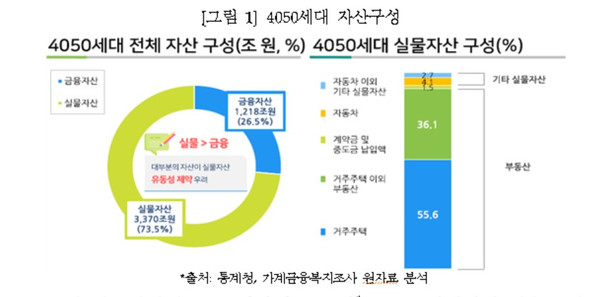

11일 보험개발원이 발간한 ‘2020 KIDI 은퇴시장 리포트’에 따르면 4050세대 자산 중 실물자산이 3,370조 원(73.5%)으로 금융자산 1,218조 원(26.5%)의 약 3배에 달했다. 특히 실물자산의 90% 이상은 부동산에 쏠려 있는 구조로 노후생활자금 마련에 유동성 제약이 우려된다고 보험개발원은 분석했다.

4050세대는 대부분(94.9%)이 노후준비가 필요하다고 응답했지만, 충분한 노후준비가 되어 있는 응답자는 31.3%에 불과했다. 4050세대 노후준비 방법으로 공적연금(51.0%) 활용도는 높은 편이지만, 이에 비해 연금보험 등 사적연금 활용(7.2%)도는 낮은 편이었다. 2019년 기준 국민연금(노령연금) 수급자의 소득대체율은 21.3%로 공적연금만으로는 노후준비가 충분하지 못한 상황이다.

자녀교육·결혼 1.7억 필요...퇴직급여는 1억 안 돼

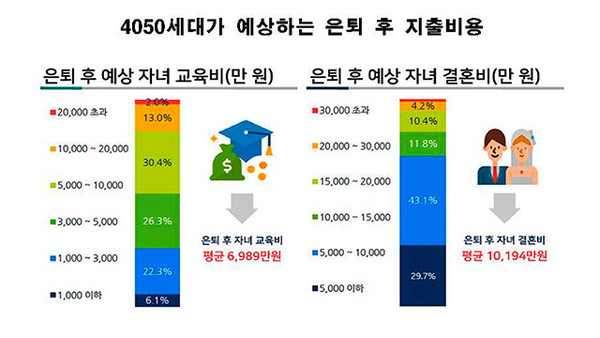

특히 4050세대는 자녀 결혼에 1억 194만 원, 교육에 6,989만 원 등 평균 1억 7,000만 원에 가까운 목돈 지출을 예상했다.

심 모 씨(45)는 “내 노후자금보다는 아이들이 결혼해서 하루빨리 안정될 수 있도록 집을 마련해 주거나, 어렵다면 전세자금이라도 마련해 도움을 주고 싶어 하는 게 부모의 마음이다”라고 말했다.

그러나 4050세대가 예상하는 퇴직급여는 평균 9,466만 원으로 자녀 교육비와 결혼비용에 견줘보면 부족한 액수다.

서울 중랑구에 사는 조 모 씨(53)는 “퇴직금으로 1억 원가량 받으려면 은행장이나, 대기업의 임원급은 돼야 할 것”이라며 “중소기업의 경우는 퇴직금을 조금이라도 덜 주려고 편법을 쓰는 곳도 적지 않아 어려움이 더 크다”라고 말했다.

보험개발원 “개인연금 세제혜택 강화해야”

또한 노후에 필요한 ‘최소 생활비’는 부부 평균 227만 원, 1인 평균 130만 원이라고 각각 대답했다. ‘적정 생활비’는 부부 평균 312만 원, 1인 평균 183만 원이었다.

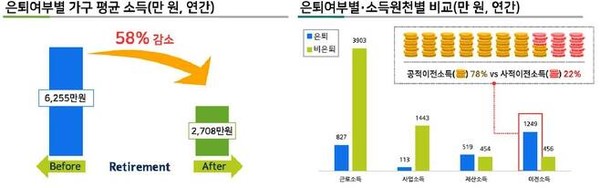

하지만 은퇴 후 소득은 부부의 최소 생활비를 대기에도 빠듯했다. 통계청의 ‘2019 가계금융복지조사’ 자료를 보면 가구 소득(근로소득, 사업소득, 재산소득, 이전소득)은 은퇴 전 평균 6,255만 원에서 은퇴 후 2,708만 원으로 절반 이상 감소했다.

4050세대는 은퇴의 단점으로 경제적 어려움(31.1%)을 가장 많이 꼽았고, 건강 악화 및 장애(17.1%), 무료함(16.5%) 등이 뒤를 이었다.

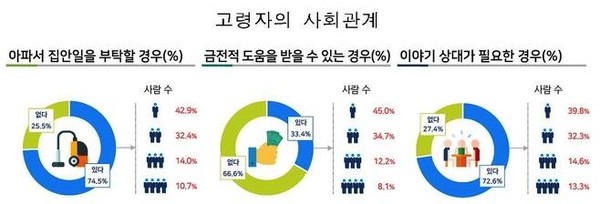

또 은퇴 후에는 응급상황이 벌어졌을 때 경제적 도움을 받을 관계도 취약했다. 통계청의 ‘2019 사회조사’ 자료를 보면 65세 이상 노인 대부분은 ‘아파서 집안일을 부탁할 상대’(74.5%)와 ‘우울할 때 이야기할 상대’(72.6%)가 있지만 ‘금전적 도움을 받을 수 있는 상대방이 있다’는 답은 33.4%에 그쳤다.

황 모 씨(78)는 “살기 어렵다는 것을 뻔히 아는데, 금전적으로 손을 내밀어 자식이 힘들어하는 것을 더 볼 수 없다. 차라리 내가 굶거나 아프고 말지, ‘어디가 아파서 병원에 가야 한다’고 말을 꺼내기 쉽지 않다”라고 말했다.

보험개발원은 은퇴 후에도 예상 지출이 많지만 퇴직급여만으로는 부족하고, 공적연금만으로 노후 준비도 충분치 못한 상황이라고 진단했다. 이에 따라 개인연금 세제 혜택을 강화하는 등 사적연금 가입 유인을 강화해 안정적 은퇴·노후를 유도해야 한다고 제언했다.