한화로보틱스 출범 2년, 김동선 부회장 전략기획 총괄

제조업 침체에 협동로봇 출하량 감소…수익성 악화일로

어려워지는 IPO, '선택과 집중' 통한 밸류업 계획 필요

"인공지능(AI) 다음의 개척 분야는 피지컬 AI다." 젠슨 황 엔비디아 최고경영자(CEO)가 올해 초 CES 2025에서 로봇과 결합된 AI 시대를 강조하면서 관련 산업의 폭발적인 성장이 예고되고 있습니다. 온디바이스 AI 생태계를 주도할 로봇 산업에 대해 국내 기업들은 어떤 전략을 취하고 있을까요. 다각적으로 이를 파헤쳐 보고자 합니다. [편집자주]

[뉴스포스트=최종원 기자] 조선·방산·에너지·외식 등 다양한 사업을 영위하고 있는 한화그룹은 과거 국내 기업 최초로 협동 로봇을 출시하며 미래 먹거리로 로봇을 밀어줬다.

하지만 HD현대·두산 등 경쟁 기업 대비 시장에서 앞서가지 못했고, 2023년 10월 ㈜한화에서 협동 로봇·무인 운반차(AGV)·자율이동로봇(AMR)사업을 분할해 한화로보틱스를 신설했다. 지분은 ㈜한화 68%, 한화호텔앤드리조트가 32%를 갖고 있다.

한화로보틱스에 거는 그룹의 기대는 적지 않다. 김승연 한화그룹 회장은 지난해 4월 경기 판교에 위치한 한화로보틱스 본사를 직접 방문해 로봇 기술 현황을 점검했다. 김 회장은 "로봇은 우리 그룹의 중요한 최첨단 산업"이라며 "그룹의 발전을 위해 여러분들의 역할이 무엇보다 중요하다"고 임직원들을 격려했다.

김 회장의 셋째 아들인 김동선 한화호텔앤드리조트 부사장도 힘을 실어주고 있다. 김 부사장은 한화의 외식·호텔·반도체 장비·기계설비·건설 계열사에서 부사장 직위를 유지하며 경영에 참여하고 있는데, 한화로보틱스에서도 전략기획 부문을 총괄하며 여러 투자 유치도 추진하는 것으로 전해진다.

제조업 침체에 협동로봇 시장 위기

한화가 국내 기업 최초로 출시한 협동로봇은 'HCR-5'로 지난 2017년 스마트공장·자동화산업전에서 공개됐다. 당시에는 한화테크윈(현 한화에어로스페이스) 이름으로 출시했는데, 해당 회사는 2015년 인수한 삼성테크윈이 전신이다. 삼성테크윈은 인수 전 이동형 감시로봇을 개발해왔다.

최근 사족보행 로봇이 CEO 등 중요 인물 저택을 경비하는 사례가 늘어나는 등 이동형 감시로봇이 각광받고 있다. 그런데 한화는 삼성테크윈을 인수했음에도 감시로봇 개발을 지속하지 않고 수술 등 의료용 로봇에 진출하겠다고 밝혔다. 하지만 의료용 로봇도 시장에 출시되지 못했고, 결국 협동로봇으로 방향을 바꿔 출시했다.

협동로봇 시장은 유니버설로봇 등 글로벌 선두 기업의 '락인 효과'와 중국의 저가 경쟁으로 상황이 어려워지고 있다. 덴마크 기업인 유니버설 로봇은 글로벌 협동로봇 시장에서 약 50%의 점유율을 가져가고 있고, 중국 기업들은 협동로봇 대당 1000만원 이하라는 우수한 가격 경쟁력을 앞세워 시장을 공략하고 있다.

여기에 산업용 로봇 수요의 51%(2023년 국제로봇연맹 기준)가 중국인데 자국 제품을 우선으로 사용하는 중국 기업을 당해내기 어렵고, 협동로봇 출하량도 위축되는 형국이다. 시장조사기관 인터랙트애널리시스(Interact Analysis)에 따르면 작년 협동로봇 출하량은 전년 대비 13.8% 감소해 2년 연속 하락했다. 글로벌 경기 침체, 제조업 수요 위축 등 대외 요건 악화도 영향을 미친 것으로 분석된다.

해당 기관은 올해 협동로봇 출하량이 전년 대비 20.6% 증가할 것이라 전망했다. 다만 매출 성장률은 감소할 것으로 내다봤는데, 연평균 ARPU는 지난해 -3%에서 올해 -5% 수준으로 더 떨어지며 2029년 총매출은 약 25억달러(약 3.44조원)에 그칠 것으로 예측했다.

ROE 악화에 IPO 난항…"소프트웨어 경쟁력 의문"

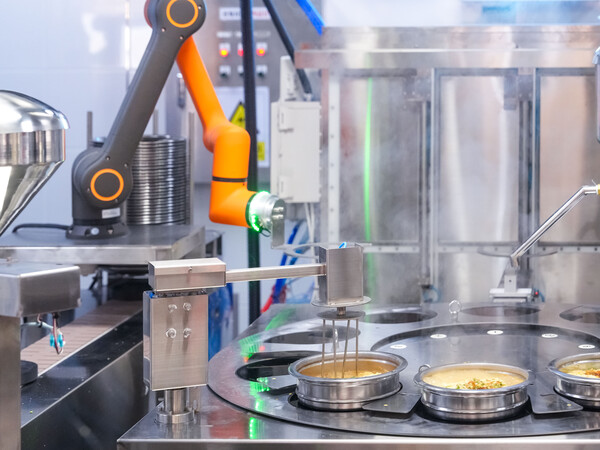

제조업 침체에 한화로보틱스는 산업용보다 조리용 협동로봇을 더욱 강화할 태세다. 김 부사장이 올해 인수한 아워홈 등 급식 계열사와 한화갤러리아·한화호텔앤리조트 입점 식당, 고속도로 휴게소 푸드코트에 조리로봇을 공급해 매출 확대를 이뤄낸다는 복안이다.

특히 수백인분 이상의 음식을 만드는 단체급식 현장에서 식재료 손질 및 국·탕, 튀김 등 각종 조리 업무까지 도맡을 수 있지만, 전체 조리 자동화에 한계가 있어 완전 인력 대체는 어려운 실정이다. 대체보다는 '보조' 역할인데 억대를 호가하는 비싼 가격에 보편화는 시기상조라는 평가다.

재무 상황도 좋지 못하다. 공시에 따르면 한화로보틱스의 지난해 매출은 85.8원으로 전년 대비(23.2억원)369% 개선됐지만, 영업손실 또한 177억원으로 전년 대비(34억원) 520% 폭증했다. 자본 총계 또한 2023년 말 523억원에서 지난해 말 339억원으로 급감했다.

현재로선 기업공개(IPO)를 통한 자본 확충도 쉽지 않다. 레인보우로보틱스·클로봇 등 휴머노이드 개발 기업은 높은 밸류에이션을 평가받는 반면, 산업·조리용 협동로봇은 밸류가 상대적으로 낮아 충분한 투자 수요를 끌어내기 어렵다.

물적분할 리스크도 있다. 한화로보틱스는 한화(주)와 한화호텔&리조트이 합산 지분 100%를 보유한 만큼 사실상 물적분할 방식으로 설립된 회사다. 한국거래소는 물적분할한 신설 자회사를 5년 내 상장하는 경우, 모회사 일반주주에 대한 보호노력을 심사하고 미흡한 경우 상장을 제한한다.

여기에 모회사와 자회사의 중복상장은 '코리아 디스카운트(증시 저평가)' 요인으로 평가받는 만큼, 최근 상법 개정과 맞물려 주주가치를 훼손하는 자회사 상장에 대해 주주 소송 등 반발이 거세질 수도 있다.

'선택과 집중'을 통한 자체 밸류를 높여야 한다는 지적도 나온다. 로봇팔 업계 관계자는 "로봇이라는 게 인간을 대체할 수 있어야 하는데 조리용 로봇에 대해 회의적인 시선이 많고 학교 급식실에선 비싼 로봇을 살 만한 여유가 없다"며 "융합 산업인 만큼 소프트웨어 경쟁력도 중요한데 (한화로보틱스가) 가지고 있을지는 의문"이라고 밝혔다.