BGF리테일 "차별화 상품 지속 출시로 3Q 실적 견인"

키움증권 "업황 호조 힘입어 실적 개선 지속 될 듯"

IBK투자증권 "동사 펀더멘탈, 더욱 견고할 것으로 보임"

[뉴스포스트=이병우 기자] BGF리테일의 올해 4분기 실적이 지난 3분기에 이어 상승세를 유지할 것으로 보인다. 증권가는 실적 개선 주요인으로 업계 호황과 BGF리테일이 주력하는 카테고리(HMR) 상승효과를 꼽았다.

3Q 영업익과 순이익 31.7%, 40.6%↑

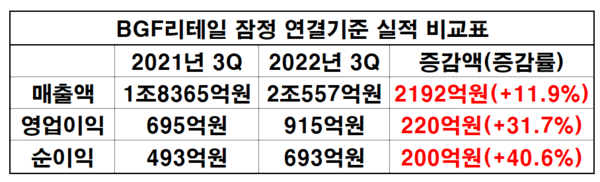

8일 금융감독원 전자공시시스템에 따르면 BGF리테일의 올해 3분기 잠정 연결기준 ▲매출액은 2조 557억 원 ▲영업이익 915억 원 ▲순이익은 693억 원이다.

이는 2021년 3분기 때보다 매출액 2192억 원(+11.9%), 영업이익 220억 원(+31.7%), 순이익 200억 원(+40.6%)이 각각 증가한 수치다.

실적과 관련 BGF리테일은 유동인구가 전년 동기 대비 큰 폭으로 증가했고, 상품군 차별화 전략이 실적을 견인했다고 설명했다.

BGF리테일은 “올해는 엔데믹 시대로 전환되면서 전년 동기 대비 유동인구가 큰 폭으로 늘어 매출로 반영됐다. 오피스 및 유흥가 등 대로변 점포들의 실적이 크게 상향됐다”며 “또한 차별화 상품이 지속적으로 출시되면서 실적을 견인했다”고 말했다.

證 “업계 호황, 4Q도 이어질 듯”

증권가는 BGF리테일의 호재가 오는 4분기에도 이어질 것이라고 분석했다.

이날 5곳의 증권사 리포트를 종합해 보면 BGF리테일의 4분기 예상 ▲매출액은 1조 9041억 원~1조 9539억 원 ▲영업이익 607억 원~657억 원 ▲순이익은 426억 원~434억 원으로, 전년 4분기 대비 큰폭으로 증가할 것으로 전망된다. 2021년 4분기 매출액은 1조 7429억 원, 영업이익 496억 원, 순이익 356억 원이었다.

송민규 키움증권 연구원은 지난 2년간 이연 된 창업 수요와 편의점 업황 호조에 힘입어 해당 기업의 실적 개선 모멘텀은 중장기적으로 지속될 것이라고 전했다.

송 연구원은 “실적 개선 모멘텀은 중장기적으로 지속될 것”이라며 “동사는 편의점 신규 출점 수요 호조와 지난 2년간 이연 된 창업 수요 및 편의점 업황 호조에 힘입어 수요가 증가하고 있는 것으로 판단된다며, 또한 국내 가공식품 물가 상승세가 지속되고 FF/HMR의 수요도 꾸준히 증가하기에 견고한 흐름이 지속될 것”이라고 설명했다.

남성현 IBK투자증권 연구원도 비슷한 입장이다. 남 연구원은 향후 편의점 상품군 믹스가 영업실적을 좌우할 것이며 BGF리테일이 이를 주도할 것으로 예상된다고 했다.

남 연구원은 “3분기 실적에서 의미 있는 부분은 크게 2가지다”며 “동사는 연간 순증수를 900개로 상회했다. 연초 800개 목표를 가지고 있다는 점을 감안할 때 공급 수요가 견조 하다는 것을 반증하고 있다”고 설명했다.

이어 “또한 신 가맹점 비중 확대에도 불구하고 점포당 매출액 상승에 따라 가맹수수료도 증가하고 있어 외형과 수익성이 동시에 개선되는 선순환 효과가 이어졌다. 둘째로 HMR 상품군 성장이 뚜렷하게 이어지고 있다”고 덧붙였다.

그러면서 “식품 소비 변화에 따라 편의점 채널이 주목받고, 우수한 입지 점포 및 상품군 구비에 따라 차별적인 흐름이 나타나고 있는 것으로 분석한다. 향후 편의점 상품군 믹스가 영업실적을 좌우할 것으로 예상한다”며 “이를 주도하는 동사의 펀더멘탈은 더욱 견고해질 것으로 전망된다”고 첨언했다.

이외의 NH투자증권, 유진투자증권, 이베스트투자증권도 투자 ‘매수’를 유지하면서 비슷한 분석을 내놨다.

BGF리테일은 <뉴스포스트>와의 통화에서 “최근 3개년 기준으로 매년마다 6%씩 성장률을 보이고 있기에, 향후에도 긍정적인 모습을 보일 것 같다”고 말했다.