키움증권 “기업 측, 판매량 적극 확대 밝힘으로써 실적 회복 기대”

유안타증권 “4분기 판매량, 아연 19만 톤‧ 연 13만 톤 수준일 듯”

미래에셋증권 “Epuron 인수, 호주서의 수소 사업 확대 초석 될 것”

[뉴스포스트=이병우 기자] 고려아연의 올해 3분기 실적이 전년 동기 대비 다소 부진한 모습이다. 영업이익과 순이익은 43.3%, 64.9%씩 각각 감소했으며, 유동부채비율은 32.8% 증가했다. 다만 증권가는 4분기부터 실적 회복이 가능할 것이라며 매수의견을 유지했다.

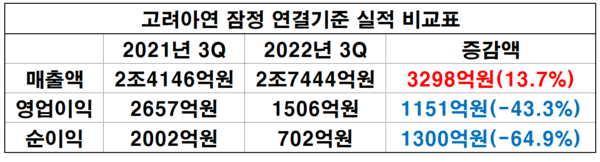

4일 금융감독원 전자공시시스템에 따르면 고려아연의 3분기 잠정 연결기준 ▲매출액은 2조 7444억 원 ▲영업이익 1506억 원 ▲순이익은 702억 원이다.

이는 2021년 3분기 때보다 매출액 3298억 원(+13.7%)이 상승한 반면, 영업이익 1151억 원(-43.3%), 순이익 1300억 원(-64.9%)이 각각 줄어든 것이다.

더불어 유동부채비율도 지난해 동기 대비 94% 증가하면서 1조 7770억 원을 기록했다. 전 분기 대비로는 4390억 원(+32.8%) 늘어난 셈이다.

실적과 관련해 고려아연은 전분기 대비 유사한 매출을 기록했지만, 아연과 연·은의 가격이 폭락하면서 영업이익이 줄었다고 밝혔다.

고려아연은 IR 자료를 통해 “기타 매출 및 연·은·금의 판매량 증가로 인해 전분기 대비 유사한 수준의 매출액을 기록했다”면서도 “아연과 연, 은의 가격 폭락으로 인해 수익성이 악화(단위당 높은 원재료비 대비 판매 지연으로 인한 판가 하락)됐다”고 했다.

이어 “천연가스 가격, 전력비 및 노무비 증가가 매출원가 상승의 주요인이다”며 “우수인재 유치 위한 임금체계 개편으로 판관비가 증가했고, 정광 매입 위한 단기차입금 및 외상매입금의 외화환산손실, 외화평가손실이 발생해 순이익이 감소했다”고 덧붙였다.

유동부채와 관련해서는 “정광 구매를 위한 단기차입금이 증가했다”고 설명했다.

證 “4분기부터 완만한 수익성 회복 기대”

실적 부진에도 불구하고 증권가 3곳은 고려아연의 투자 의견을 매수로 유지했다. 고려아연이 판매량을 적극 확대함에 따라 오는 4분기 재무가 개선된다는 것인데, 최근 수출 둔화 현상 속의 우려와는 다소 대조적인 분석이다. 고려아연은 총 매출액 비중은 (2022년 상반기 기준) ▲내수 36% ▲수출 64% 이다.

지난 3일 이종형 키움증권 연구원은 4분기부터 수익성이 완만하게 회복될 전망이며, 실적추망치 하향 조정에도 중장기 성장성 관점에서 매수의견을 유지한다고 전했다.

이 연구원은 “4분기 영업이익은 2481억 원으로 3분기 대비 완만한 회복을 전망한다”며 “동사는 올해 계획된 연간 생산·판매량을 맞추기 위해 4분기에 아연과 연 판매량을 적극 확대할 계획으로 주요 멘탈 가격 하락에도 매출액과 영업이익은 3분기 대비 개선될 것으로 기대된다”고 했다.

이어 “호주 SMC의 수익성이 단기간에 정상화되기는 어려울 것으로 보이나, 4분기는 판매·생산량의 일부 회복에 따라 3분기 대비 적자폭은 축소될 전망이다. 3분기 실적과 최근 업황을 반영해 22E, 23E EPS 전망치를 다소 하향하지만, 중장기 성장성 관점에서는 투자의견과 목표주가를 유지한다”고 덧붙였다.

같은 날 이현수 유안타증권 연구원도 비슷한 분석을 내놨다.

이 연구원은 “내수의 경우 주요 고객사 생산 차질 등에 따라 판매의 어려움이 4분기까지 이어질 것으로 예상되나, 기업 측이 수출을 통해 판매를 확대하겠다는 의지를 밝힘에 따라 4분기 판매량은 아연과 연 각각 19만 톤, 13만 톤 수준을 보일 것으로 전망된다”고 했다.

이어 “3분기 영업이익에 부정적 영향을 줬던 높은 원가의 재고 영향이 4분기까지 이어질 것으로 예측되나, 그 규모는 축소될 수 있을 듯하며 전 분기비 판매량 확대 등에 따라 영업이익은 개선 가능할 것으로 추정된다. 호주 SMC는 에너지 비용에 대한 부담 여전하나 판매량 확대로 전분기비 적자 폭 줄일 수 있을 것으로 보인다”고 첨언했다.

이재광 미래에셋증권 연구원은 중장기 신사업에 주목할 시점이라고 전했다.

재생에너지 및 그린 수소 사업과 관련해 이 연구원은 “호주 재생에너지 업체 Epuron 인수, 호주에서의 재생에너지 및 수소 사업 확대의 초석이 될 것”이라 했다.

그러면서 “2차전지 소재사업은 LG화학과 전구체 생산 JV 설립, 1단계로 전구체 연간 2만 톤을 2024년부터 양산할 계획이다”며 “자원순환 사업은 미국 전자폐기물 리싸이클링 기업 Igneo 인수. Igneo의 기술을 통해 추출한 2차 원료를 활용, 친환경 동박 생산 계획”이라 덧붙였다.

- LX인터내셔널, 3Q 호실적…4분기도 상승세 이어간다

- 현대제철·동국제강, 3Q 누계 실적 전년 比 상승

- ‘통합’ 롯데제과, 첫 성적표 어땠나

- 한솔제지, 달러 강세에 3분기 실적 날았다…그룹 효자 노릇 ‘톡톡’

- 삼성물산 3분기 실적, ‘날았다’…영업익 456%·순익 59%↑

- 오스템임플란트, 3분기 매출 2796억...최대 분기 실적 경신

- ‘잘키운 HMR 효자’...BGF리테일, 4Q 최고실적 또 쓴다

- 쌍용C&E, 3Q 성적표 부진…“4Q 설비 투자로 실적 개선 효과”

- 실적 대폭 상승한 LX하우시스, 4Q도 상승세 이어간다

- 대우조선해양 3Q 영업익과 순익, 전년비 적자 폭 증가