LX인터내셔널 3Q 영업익과 순익, 전년 동기 대비 30% 이상 증가

증권가 “성장 흐름 4분기도 이어질 예정이나, 외부요인이 변수”

[뉴스포스트=이병우 기자] 지난 2분기에 역대 최대 성적표를 내놓은 LX인터내셔널이 3분기도 호실적을 달성했다. 증권가는 4분기 석탄가격 강세가 이어지며 실적 상승 흐름이 지속될 것이라고 내다봤다.

LX인터내셔널 “3Q 실적, 자원 시황과 환율 상승 등이 긍정적 요인”

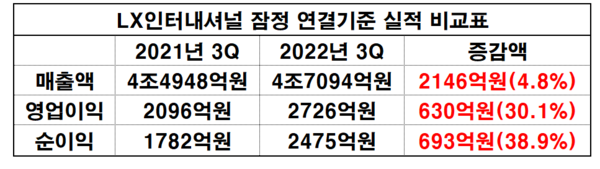

4일 금융감독원 전자공시시스템에 따르면 LX인터내셔널의 올해 3분기 잠정 연결기준 ▲매출액은 4조 7094억 원 ▲영업이익 2726억 원 ▲순이익은 2475억 원이다.

이는 2021년 3분기 때보다 매출액 2146억 원(4.8%), 영업이익 630억 원(30.1%), 순이익 693억 원(38.9%)이 각각 증가한 수치다.

LX인터내셔널은 재무 개선의 주요인으로 자원 시황과 환율 상승 등을 꼽았다.

LX인터내셔널 관계자는 본지와 통화에서 “올해는 자원 시황과 환율상승 등이 긍정적 요인으로 작용했다”며 “지난 2분기는 분기별 기준 사상 최대치 실적을 달성했고, 3분기 또한 누계 기준 시 지난해 영업이익을 넘어선 상태”라고 말했다.

증권가 “상승 흐름 4분기도 지속될 듯”

4분기 전망과 관련해 류제현 미래에셋증권 연구원은 “석탄은 최근 호주탄이 소폭 하락했으나, 인니탄 상승으로 이익 방어가 가능하다. 라니냐 등 계절적 요인에 따른 인도네시아 감광산 생산 차질 여부가 변수”라고 전했다.

이어 “물류는 피할 수 없는 운임 하락 모멘텀이나 신규 고객 확보로 고수익을 유지, 트레이딩은 인니탄 증가로 마진 하락 가능성이 존재한다”고 덧붙였다.

유재선 하나증권 연구원은 “석탄 가격이 4분기에 다시 상승 중이며, 현재 추세가 연말까지 이어진다면 재차 이익 회복이 가능하다”고 했다.

이어 “트레이딩/신성장은 석탄 시황 개선과 환율 상승으로 실적이 개선됐다. 물류도 운임 하락 영향에 마진 감소가 나타났지만, 안정적인 수익구조로 이익률 하락폭은 제한적”이라고 했다.

김동양 NH투자증권 연구원은 “LX인터내셔널은 LX의 주요 자회사이며 강한 실적 모멘텀 바탕으로 신설지주 내 시너지 추진과 친환경 및 웰니스 신사업 강화, 주주가치 제고 강화가 기대된다”고 전했다.

이어 “4분기에는 물류 운임 약세 전환 영향을 난방수요에 따른 석탄가격 강세로 상쇄할 전망이다. 포승그린파워, 한국유리공업 연결인식 예정”이라고 덧붙였다.

LX인터네셔널 관계자는 <뉴스포스트>와 통화에서 “업계는 오는 4분기에 산업 위축을 예견하고 있다. 글로벌 경기침체 등이 원인으로 꼽히는데, 당사는 위기대응을 위한 모니터링을 진행 중”이라고 전했다.

- 현대제철·동국제강, 3Q 누계 실적 전년 比 상승

- ‘통합’ 롯데제과, 첫 성적표 어땠나

- 한솔제지, 달러 강세에 3분기 실적 날았다…그룹 효자 노릇 ‘톡톡’

- 삼성물산 3분기 실적, ‘날았다’…영업익 456%·순익 59%↑

- 오스템임플란트, 3분기 매출 2796억...최대 분기 실적 경신

- 고려아연, 3Q 부진… 證 “4분기부터 실적 회복 기대”

- ‘잘키운 HMR 효자’...BGF리테일, 4Q 최고실적 또 쓴다

- 쌍용C&E, 3Q 성적표 부진…“4Q 설비 투자로 실적 개선 효과”

- 실적 대폭 상승한 LX하우시스, 4Q도 상승세 이어간다

- 대우조선해양 3Q 영업익과 순익, 전년비 적자 폭 증가