"GS리테일, 4분기부터 실적 개선 가능할 듯"

"BGF리테일 3‧4분기 실적, 상승세 이어간다"

[뉴스포스트=이병우 기자] GS리테일과 BGF리테일의 올해 하반기 실적이 전년 대비 다소 높을 것으로 예상된다. GS리테일은 4분기 편의점 중심의 실적 턴어라운드가 예상되며, BGF리테일은 특수입지 점포 회복 등으로 상승세가 이어질 것이라는 전망이 나왔다.

“GS리테일, 4분기부터 실적 개선될 듯”

박종렬 흥국증권 연구원은 GS리테일의 올해 3분기 매출액이 전년 동기 대비 상승하지만, 영업이익과 순이익은 하락할 것이라고 했다. 다만, 4분기부터 편의점과 슈퍼마켓을 중심으로 실적 턴어라운드가 가능할 것이라고 예측했다.

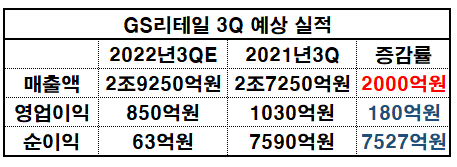

박 연구원이 전망한 GS리테일의 올 3분기 매출액은 ▲2조 9250억 원 ▲영업이익 850억 원 ▲순이익은 63억 원이다. 이는 2021년 3분기 때보다 매출액 2000억 원이 상승한 반면 영업이익 180억 원, 순이익 7527억 원이 각각 하락한 것이다.

박 연구원은 “기존 주력 사업을 통해 실적 개선이 가능할 것으로 보이나, 신규 사업 부문의 영업손실 폭 축소가 녹록지 않은 상황이다. 성장 동력 마련 차원에서 신사업 전개는 긍정적이나, 적지 않은 영업적자로 연결영업이익에 부담이 되는 상황”이라고 내다봤다.

그러면서 “올 3분기 실적은 홈쇼핑 연결 효과 소멸과 기타 사업 부문의 적자 폭 확대로 부진할 것이다. 공통 및 기타(디지털 커머스, H&B, 자회) 부문의 적자 폭 확대가 불가피할 것으로 판단된다”고 했다.

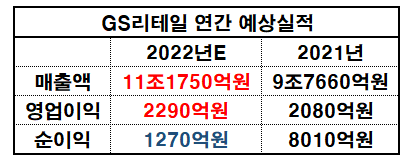

이어 4분기부터는 실적이 개선될 것으로 예측했다. 올해 연간 매출액은 전년 대비 1조 4090억 원 상승한 11조 1750억 원, 영업이익은 2290억 원, 순이익 1270억 원으로 추정했다.

박 연구원은 “주력 부문인 편의점과 슈퍼마켓을 중심으로 실적 턴어라운드가 가능할 것이며, 이커머스 업계 전반 수익성 위주의 사업전략으로 재편되는 점을 감안하면 동사의 디지털 커머스 부문의 영업손실 폭도 축소 가능할 것”이라고 전망했다.

“BGF리테일의 실적 상승세 이어져”

BGF리테일 또한 올해 3‧4분기 실적이 개선될 것으로 예측됐다. 특히 올해 연간실적이 2021년 때보다 대폭 증가할 것이라는 전망이다.

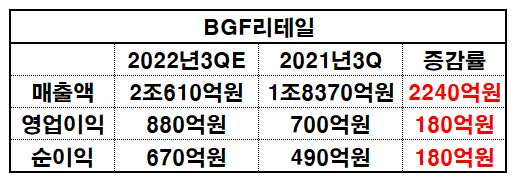

박종렬 연구원이 예상한 BGF리테일의 올해 3분기 예상 매출액은 ▲2조 610억 원 ▲영업이익 880억 원 ▲순이익 670억 원이다. 이는 2021년 3분기 때보다 매출액 2240억 원, 영업이익 180억 원, 순이익 180억 원이 각각 높은 수치다.

박 연구원은 실적과 관련해 “해당 기업은 엔데믹과 인플레이션 수혜주로, 3‧4분기 양호한 실적 모멘텀이 지속될 것이다. 낮아진 벨류에이션과 양호한 실적 모멘텀을 통한 주가 재평가는 지속 가능할 것”이라고 분석했다.

이어 “엔데믹으로 전환되면서 특수입지 점포가 빠르게 회복되고 있고, 인플레이션으로 도시락 수요 급증을 비롯해 반사이익이 적지 않다. 담배 매출 비중 축소와 가공식품 및 비식품 등으로 상품 믹스가 개선되면서 매출총이익률이 18.1%로 전년 동기 대비 개선됐다”고 덧붙였다.

실적 상승은 4분기에도 이어질 것으로 보인다.

박 연구원은 “4분기에도 견조한 실적 모멘텀이 지속될 전망이며, 매출액 1조 9383억 원, 영업이익 634억 원으로 예상하고 있다. 올해 연간 영업이익률은 3.4%로 코로나 이전 수준을 상회할 것으로 보인다”고 했다.

이어 “종속회사의 운영에 대한 손익 기준 강화 및 운영 효율화도 긍정적 요인으로 작용한다고 첨언했다.

- [실적풍향계] 최대 실적 기록한 아이에스동서, ‘2조 클럽’ 순항

- [실적풍향계] 성장궤도 오른 코오롱글로벌, 신재생 정체성 굳힌다

- [실적풍향계] 한화건설, 건축 실적 자신감 업고 '친환경' 투자

- [실적풍향계] CJ대한통운, 3분기도 훈풍 이어질까

- [실적풍향계] LS일렉트릭, 전력사업 덕 3분기 깜짝 실적 예상

- 삼성물산 3분기 실적, ‘날았다’…영업익 456%·순익 59%↑

- 삼성엔지니어링, 3Q 순익 전년比 65.6%↑...“철저한 프로젝트 점검 영향”

- 한솔제지, 달러 강세에 3분기 실적 날았다…그룹 효자 노릇 ‘톡톡’

- [현장] “오늘부터 안 돼요” 편의점 비닐봉지 금지 첫날 혼선