키움증권 “2분기 깜짝 실적 이어 3분기도 상회할 듯”

한국투자증권 “재무 개선 예측되나, 밸류에이션 매력적이지 않다”

NH투자증권 “좋은 실적이나, 하반기는 상반기 대비 둔화될 수도”

[뉴스포스트=이병우 기자] LS일렉트릭의 올해 3분기 실적이 상승세를 유지할 것으로 전망된다. 전력사업 호황으로 순이익이 큰 폭으로 증가해 기대 이상의 실적을 거둘 것이라는 게 증권가의 중론이다.

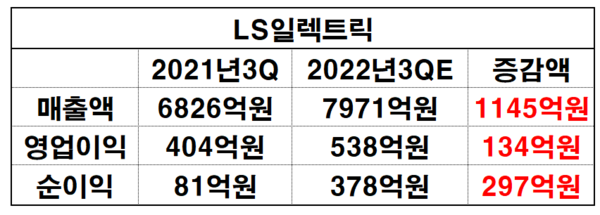

20일 증권사 3곳이 분석한 자료에 따르면 LS일렉트릭의 올해 3분기 예상 ▲매출액은 6950억 원~7971억 원 ▲영업이익은 420억 원~538억 원 ▲순이익은 300억 원~441억 원이다.

이를 지난해 3분기와 대조할 경우 최소한 매출액은 124억 원, 영업이익 16억 원, 순이익 219억 원씩 각각 상승하는 것이다. 특히, 순이익은 전년 동기 대비 233% 이상 증가할 것으로 예측된다.

LS일렉트릭 실적과 관련해 김지산 키움증권 연구원은 2분기 깜짝 실적에 이어 3분기도 시장 예상치를 상회할 것으로 전망했다. 글로벌 에너지 위기와 전력난, 공급난이 해당 기업에는 기회라고 설명했다.

지난 9월 김 연구원은 "유럽과 중국의 전력난과 에너지 위기가 부각되는 환경에서 해당 기업의 전력기기와 전력 인프라, 스테인리스 후육관, 중국 법인 등의 수혜가 예상된다"며 "전력기기는 유럽을 중심으로 신재생용 고부가 직류기기 판매가 호조, 전력 인프라는 배터리 업계 해외 사업장 건설 수요를 중심으로 수주잔고가 역대 최고로 늘어난 상태"라고 전했다.

이어 "LS메탈의 스테인리스 후육관은 LNG 선박 및 터미널 관련 수요가 강세이며, 중국 무석 법인도 전력기기 위주로 선전하고 있다"며 "3분기 영업이익은 시장 컨센서스를 상회할 전망이다. 충분한 수주잔고와 우호적인 환율 여건을 바탕으로 실적 추정치가 지속적으로 상향되고 있는 점이 긍정적"이라고 전했다.

그러면서 "태양광 사업은 국내 EPC 부문 선두 지위를 유지하고 있고, 해상 태양광을 비롯한 대규모 프로젝트에 강점을 가지고 있다"며 "태양광 매출은 지난해 820억 원에서 올해 1500억 원으로 증가하고 내년에는 비금도 프로젝트(3300억 원 규모) 매출이 본격 반영될 것"이라고 덧붙였다.

다른 증권사도 해당 기업의 재무 개선을 예측했다. 다만 여전히 미래 성장 가능성 대비 주가가 저평가 돼있다고 했다.

지난 7월 최문선 한국투자증권 연구원은 "전선과 전력기기 업체들이 신재생에너지로의 전환에 의해 올해부터 본격인 호황에 진입할 것으로 보고 있다"며 "당사의 세 가지 요인들(전력부문, 신재생에너지, 전력부문 수주잔고)이 모두 이를 지지하고 있다. 이에 LS일렉트릭도 2022년에 실적 개선이 예상된다"고 말했다.

이어 "다만, 2022년과 2023년 PBR이 각각 1.1배와 1.0배로 밸류에이션(기업가치)이 매력적이지 않은 상황으로 주가의 방향성은 우상향하나, 상승여력이 많지 않다. 중립 투자의견을 유지한다"고 말했다.

이민재 NH투자증권 연구원 또한 좋은 실적이나 하반기 전력기기 부문과 태양광 부문의 매출이 상반기 대비 둔화될 것이라고 예상했다.

이 연구원은 "2022년 영업이익은 2029억 원으로 추정되는데, 하반기 전력기기 부문과 태양광 부문의 매출이 상반기 대비 둔화될 것으로 예상된다"며 "향후 경기 전망에 따른 둔화 가능성이 있지만, 수주잔고를 감안하면 일정 수준은 상쇄할 것으로 보인다"고 전했다.

- [실적풍향계] CJ대한통운, 3분기도 훈풍 이어질까

- [실적풍향계] ‘매출 2조’ 앞둔 LX세미콘...3분기 순익 하락 불가피

- [실적풍향계] 엔데믹 맞이한 편의점...‘GS‧BGF리테일’ 3·4분기 전망은?

- 삼성전자·LG전자 3분기 실적, 삼성 ‘줄고’ LG ‘실제로 줄고’

- [실적풍향계] 최대 실적 기록한 아이에스동서, ‘2조 클럽’ 순항

- [실적풍향계] 성장궤도 오른 코오롱글로벌, 신재생 정체성 굳힌다

- 삼성물산 3분기 실적, ‘날았다’…영업익 456%·순익 59%↑

- 삼성엔지니어링, 3Q 순익 전년比 65.6%↑...“철저한 프로젝트 점검 영향”

- 한솔제지, 달러 강세에 3분기 실적 날았다…그룹 효자 노릇 ‘톡톡’

- 현대제철·동국제강, 3Q 누계 실적 전년 比 상승